KZ 著

令和8(2026)年2月1日

サマリーポイント

- 現状整理:Nifty 50は1/5に高値を付けて以降、1/30時点で高値から最大 7.67%下落している。一方でBRICS他国は年初来プラスで推移しており、インドの逆行が目立つ。

- 下落要因:下落の主要因は①ルピー安とそれに伴う業績不安、②海外投資家(FII)の資金流出の2点であると考察している。

- インドのマクロ経済:実質GDP成長率は+7.4%、CPIは2025年10月0.25%まで低下したものの、12月1.33%と持ち直し、政策金利も2025年12月会合で5.25%へ利下げ、失業率も4.8%(11月4.7%)で急悪化は見られないことから、景気後退が起こっているとは考えづらい。よって、現在の下落は「一時的な調整」であると考察できる。

- 転換シグナル:転換の主要シグナルは、①USDINRが高値更新しなくなる(ルピー安の停止)、②FIIの売り越しが収束しネットが縮小することであり、直近は「売り越しが止まる」方向の兆しが出ている。

- 下支え要因:下落の下支え要因として、国内投資家(DII)の存在がある。年初来ではFIIが売り越し約4.37兆ルピーに対しDIIの買い越しは約6.98兆ルピーであった。この背景にはSIP(投信積立)による定常フロー(2025年SIP流入2.89兆ルピー)がある。

Nifty 50 先物の年初来の動きについて -調整をほとんどすることなく下落-

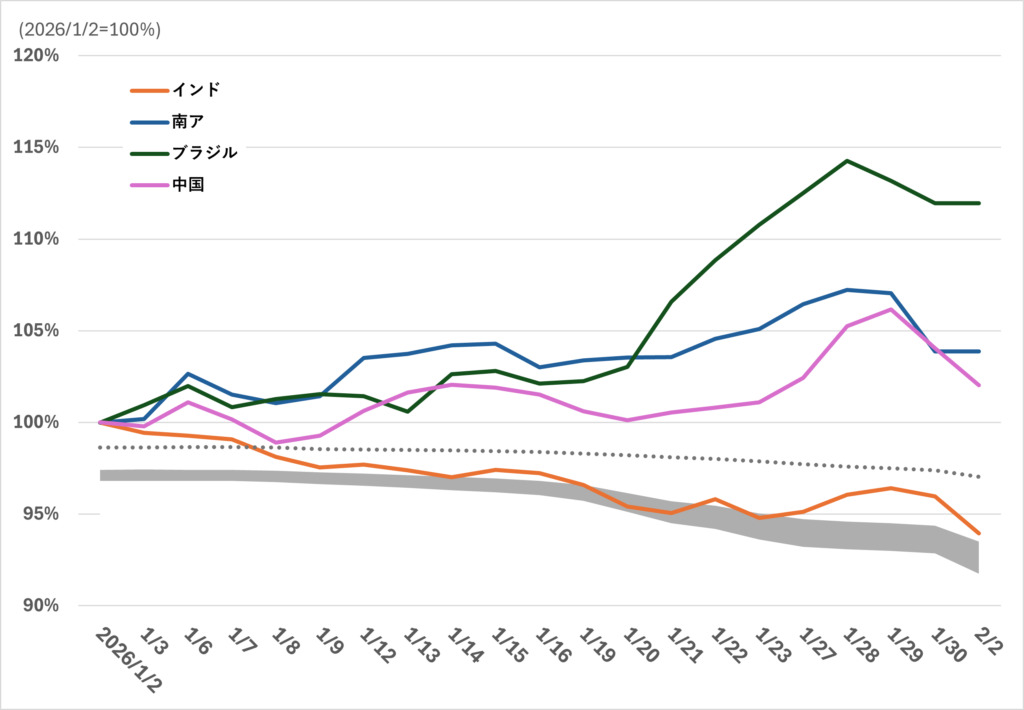

Nifty 50は1/5に高値をつけたのち、一度も下落に対するミドルや、センチメントである1D 25MAに絡むことなく続落している。1/30現在、1/5につけた高値から最大7.67%下落している。BRICSとしてよくひとまとまりにされる、中国指数(Hang Seng)先物は +9.25%、南アフリカ指数(South Africa 40)先物は +9.53%、ブラジル指数(Bovespa)先物は +15.92%も上昇しているにも関わらず、である(いずれも年初来)。

【図表1】 インドとBRICSの株価の推移

※インドはNifty 50、南アはSouth Africa 40、ブラジルはBovespa、中国はHang Sengを使用した。

※灰色点線・エリアはそれぞれ、Nifty 50の1D 25MAと1D 25BBの -2σ~ -3σ

本レポートでは、これらの国と比較したときに浮かびあがった下落要因を整理し、今後Nifty 50が上昇するならばどのようなシナリオが推測できるのかをまとめる。

下落要因の考察 -通貨安による業績不振と海外投資家の資金流出-

Nifty 50が下落している要因は、大きく分けて「ルピー安とそれに伴う業績不振」と「海外投資家(FII)の資金流出」の2点あると考える。以下では、この2点について現状を整理した後に、なぜこの2点が株価を押し下げているのかについて説明する。

- 通貨安と業績不振

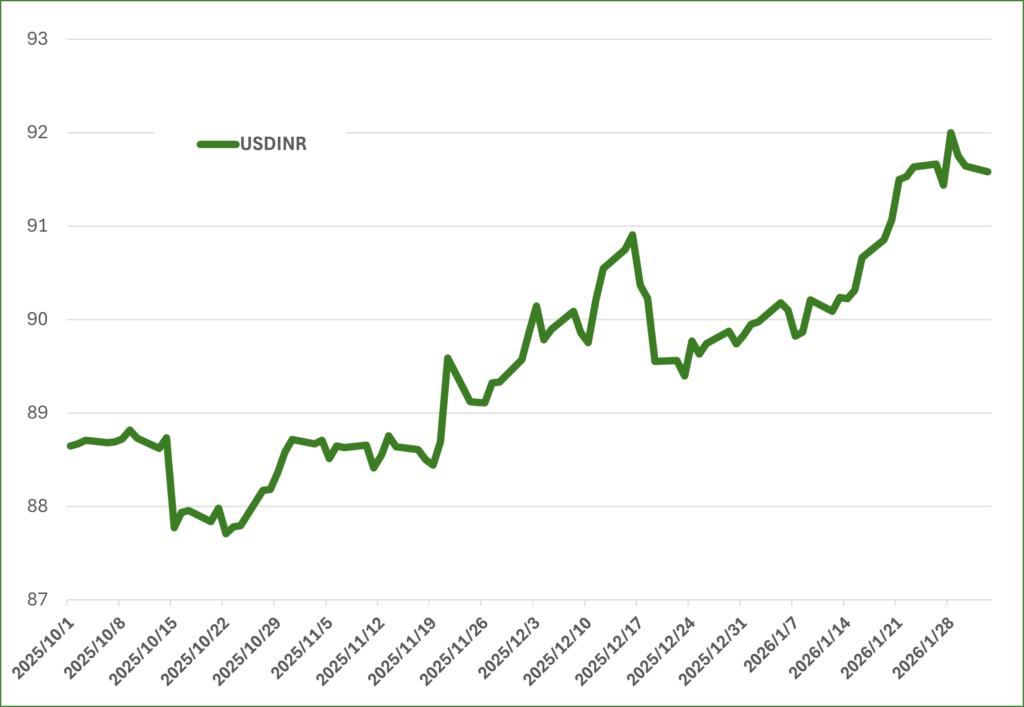

1-a 年初来からルピー安が加速している

2026年1月以降のNifty 50下落要因の一つはルピー安である。ルピーは昨年12月から通貨安が続いていたが、2026年に入って下落のスピードが増しており、対ドルで史上最安値圏(1ドル=約92ルピー)に接近している。リスクオフと資金流出が重なって下押し圧力が強い。

【図表2】 ドル/ルピーの推移

※縦軸の単位は”億ルピー”

ルピー安の悪影響が大きい理由は、輸入がエネルギー・資源、中間財・設備財に偏っているためである。貿易統計(2024年)では鉱物燃料・石油等(HS27)が輸入の31.38%と最大で、電子・電気機器(HS85)11.87%、機械類(HS84)8.61%が続く。 また原油の輸入依存度が約88%と高く、原油・石油関連原料がドル建てで価格形成される点からも、ルピー安はルピー建て調達コストを押し上げやすい。

したがってルピー安は①輸入コスト増による利益率低下、②価格転嫁による需要鈍化(内需圧迫)、③外貨建て債務・ヘッジを通じた金融費用増で、企業業績と株価の下押し要因になりやすい。さらに、インドの輸出の対GDP比は約21%にとどまり、内需比率が大きいため、ルピー安は輸入コスト経由で株式にマイナスになりやすい。

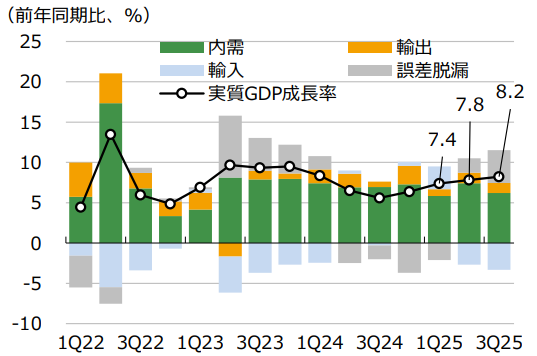

【図表3】 実質GDP成長率、需要項目別寄与度の推移

※内需は最終消費、総固定資本形成、在庫等変動、貴重品支出の合計

1-b 通貨安に伴う業績不安

具体的な企業例に触れていく。航空会社では、ルピー安が進んだ局面でリース料などの外貨建て支払いにより為替差損が拡大したことが、決算悪化の一因であると明示されている。

Nifty 50の上位構成銘柄であるReliance Industriesは利益が市場予想平均に届かなかった。この理由について、直近の開示で“為替(ルピー安)”への直接言及はされていない。ただ、リライアンスの主力産業であるO2C(Oil to Chemical)は原油精製から石油化学製品、燃料小売、航空燃料までを一貫して手がける事業であり、石油を根幹に据えている。インドは石油を高い比率で輸入しており、原油や原油関連原料の多くはドル建てで価格形成されるため、ルピー安はルピー建て調達コストを押し上げる方向に働く。

またNifty 50は、金融のウエイトが約37%と最も大きく、上位構成銘柄にも大手銀行が並ぶ。これはつまり、ルピー安局面では、直接の為替損益だけでなく、海外資金フロー・リスクプレミアム・市場ボラの上昇を通じて、金融セクターの業績悪化、ひいては指数の低下を引き起こす可能性を孕んでいる。実際、大手銀行の開示では、将来見通しに関するリスク要因として「金利」や「外国為替レート」の不確実性が明示的に列挙されている。

なお、コスト要因としては労働法の改正の影響も無視できない。制度施行後、製造業・消費財・ITなどで引当計上が報じられており、短期的には利益率を押し下げていると考察できる。

- 海外投資家(FII)売り越しが続く

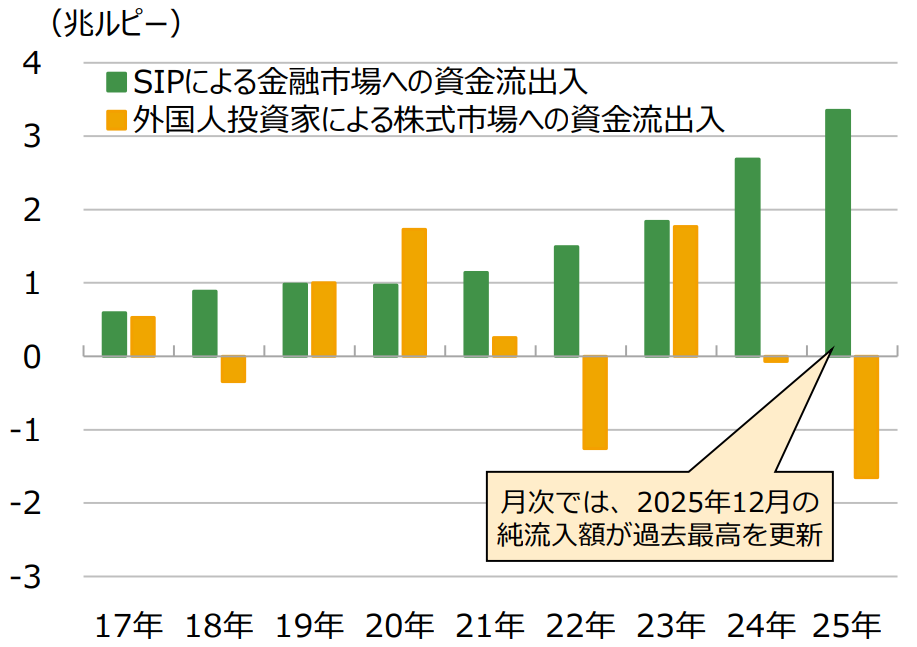

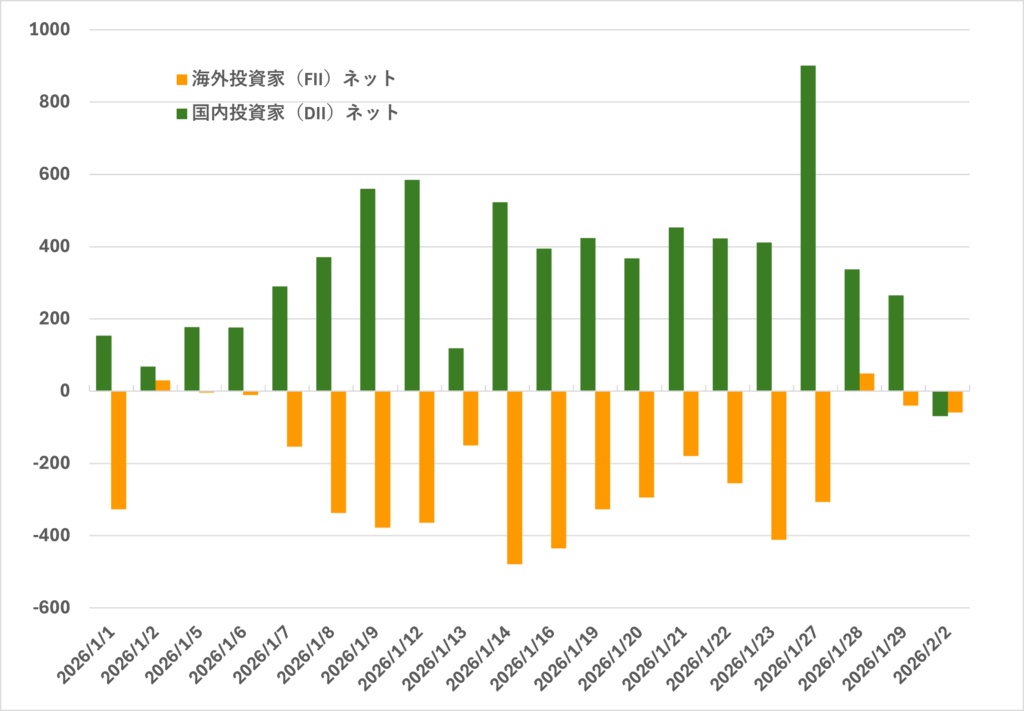

もう一つの主要因は、海外投資家(FII)の売り越しが継続していることである。【図表4】は、インド市場における年別のFIIとDII(インド国内の機関投資家)の売り越し・買い越しの差(ネット)をとったものだが、外国人投資家の資金が流出していることがよくわかる。2025年は年間ベースで過去最大の資金流出が発生した。

海外資金流出が株価下落に直結する理由は、株式の需給が悪化するだけでなく、同時に為替(ルピー)にも下押し圧力がかかる点にある。具体的には、「株が売られる→ルピーも弱くなる→外資から見た総リターンがさらに悪化→追加売り」の形で、トレンドが一方向に寄りやすくなってしまう。よって、海外投資家の売り越しは株価下落において大きな意味を持っている。

【図表4】 海外投資家と国内投資家の比較

※縦軸の単位は”兆ルピー”

※月次では、2025年12月の純流入額が過去最高を更新

インド経済の景況感 -過熱感も底冷え感もない-

先ほどNifty 50が下落した主要因2点について説明したが、そもそもインド経済の景気後退が株価を押し下げているのではという視点も生まれると思う。このセクションでは、インド経済の景気について考える。

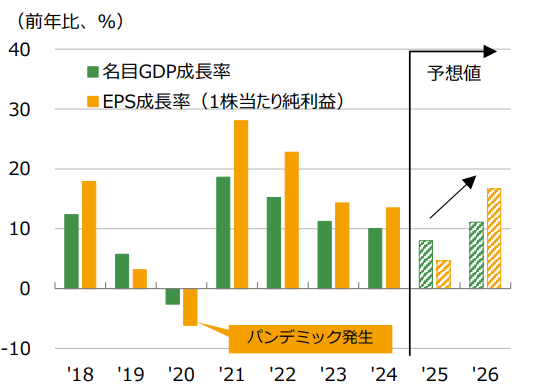

まずGDP成長率について、インド政府によると、2025-26(年次)の実質GDP成長率は+7.4%、一方で名目GDP成長率は+8%と見込まれている。ここで把握しておきたいことが、名目GDP成長率に関して政府が2025-26(年次)予算で、+10.1%を前提に置いていたことである。したがって「8%」という数字は“目標未達”に見える。

【図表5】 インドの名目GDP

(出所)大和アセット

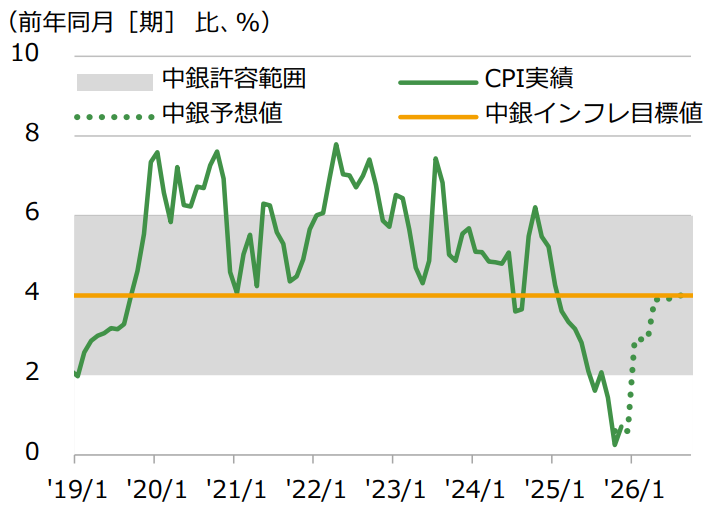

次に物価(CPI)は、2025年秋にかけて上昇率が大きく低下した。2025年10月には、0.25%と大きくデフレ方向に振れた。10月のインフレ率低下については、統計当局側の説明でも「GST(日本でいう消費税)の引下げによる影響」が言及されており、物価の沈静化は需給悪化だけで説明しにくい。 そのうえで、11月0.71% → 12月1.33%とインフレ率はインド中銀が目標としているインフレ率4%に向けて上昇中である。

【図表6】 インフレ率の実績および見通し

(出所)大和アセット

つまり、名目GDPが2025-26(年次)政府が前提に置いていた目標成長率を下回った原因は、実質成長の弱さというより、インフレ率が想定より低く出たことによる名目面の下振れとして整理するのが自然であり、一時的なものだと考えられる。

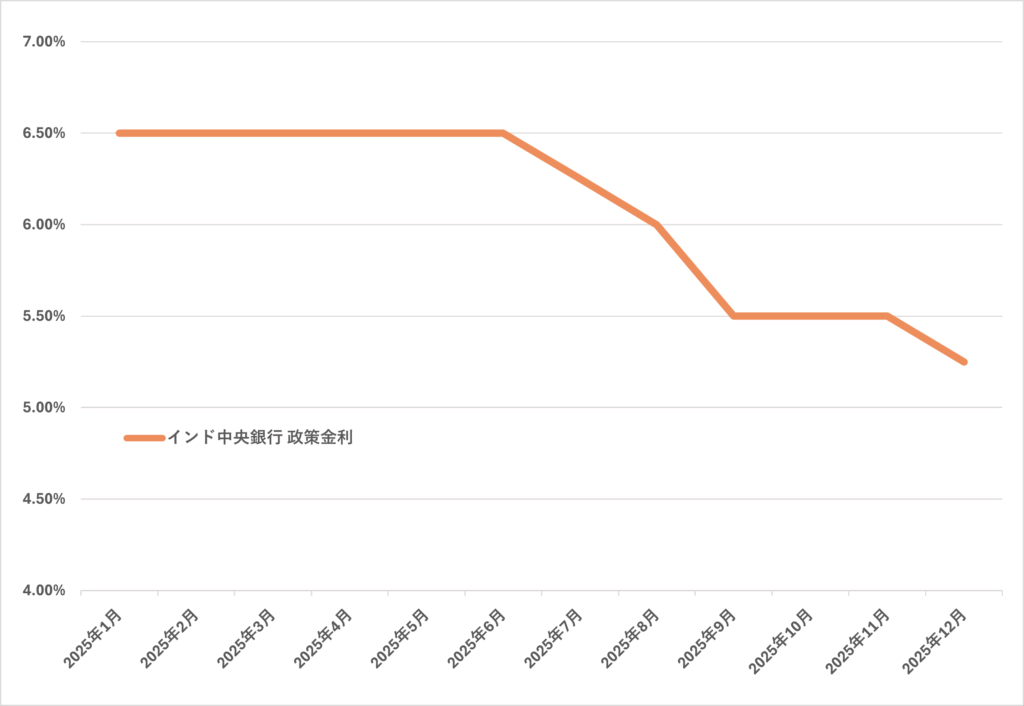

また、金融政策面からもインフレ率の急落は一時的なものだと捉えることができる。金融政策は利下げ局面にあり【図表7】、インド中銀は2025年12月会合で政策金利(レポ)を5.25%へ25bp引き下げ、2026年も金融緩和の余地を残していると言及している。金融政策は利下げ局面にあり、インド中銀は2025年12月会合で政策金利(レポ)を5.25%へ25bp引き下げ、2026年も金融緩和の余地を残していると言及している。金融緩和によって市場に出回る金が増えることで消費が刺激され、インフレ率が回復すると考える。

【図表7】 インド中央銀行の政策金利推移

さらに、予算(FY2025-26)では新税制での所得税負担軽減(一定所得までのリベート拡大等)が示され、家計消費の下支え策として位置づけられる。つまり、財政政策の面からもデフレは考えづらいことがわかる。

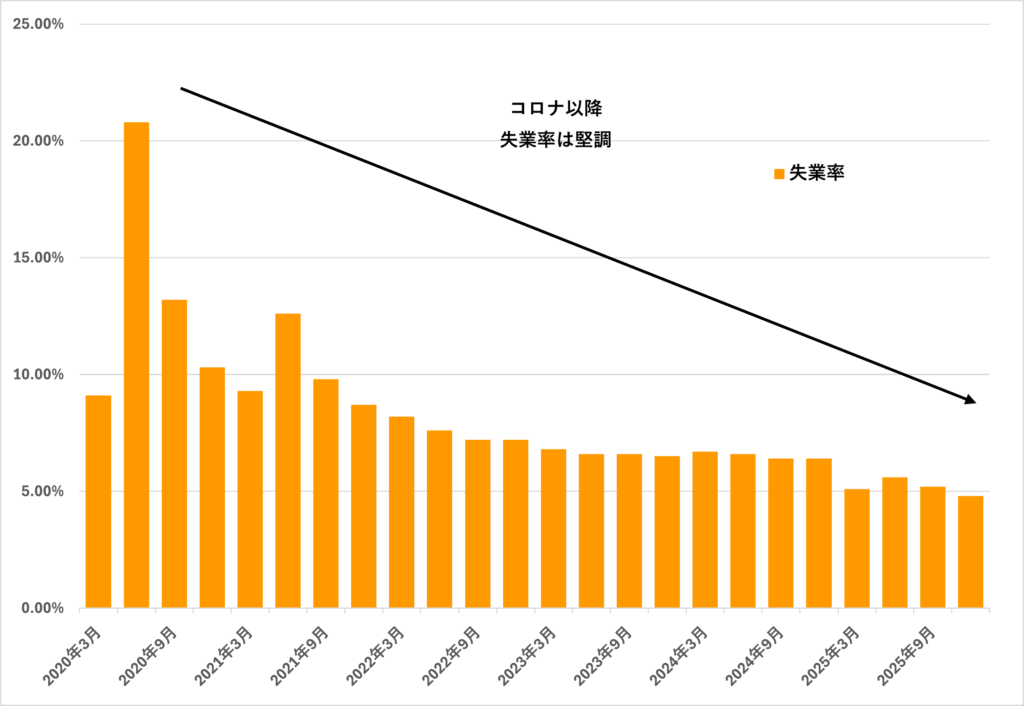

雇用についてはどうだろうか。政府発表の月次データによると、失業率(15歳以上)は2025年12月4.8%(11月4.7%)で概ね横ばいであり昨年と比較しても急速な悪化は見られない【図表8】。つまり、少なくとも“雇用が急に悪化して景気後退入り”という仮説は正しくないように感じる。

【図表8】 インド失業率

以上を総合すると、インド経済は「過熱(インフレ加速)でも、底冷え(景気後退)でもない」—すなわちゴルディロックス(適温)的な環境として解釈できる。実際、中央銀行の声明でも「インフレが低位で、成長が高い」局面を“goldilocks”と表現している。

ただし、必ずしも景気後退をしていないと断定することはできないことに注意しておきたい。①為替(ルピー安)と資本フロー、②原油・資源価格、③対外環境(関税等の通商不確実性)による期待収益率・リスクプレミアムの変動であり、これらが再び金融環境をタイト化させる場合、株式の上値を抑える要因になりうる。

転換シナリオの考察 -通貨・資金流入だけではない-

調整局面か、景気後退か

本セクションの焦点は、足元のNifty 50の下落が「一時的な調整」なのか、それとも「景気後退に伴う下落(ファンダメンタルの持続的悪化)」なのかを判別することである。

結論として、インドのマクロ経済を概観したときに景気後退を示すような指標がないため、「景気後退による持続的な下落」とは考えづらい。もちろん、業績下方修正がセクター横断的に拡大し、信用環境(金融)まで悪化する場合は、下落が長期化する確率が高まるため、今後の企業決算は非常に大きな意味を持つことに留意しておきたい。

本レポートでは年初来からの下落を「一時的な調整」とみなして、どのようなシグナルを確認すれば、この調整による下落が終了するのかをいくつかのシナリオに分けて考えた。下落要因が通貨(ルピー)と海外資金フローに強く依存している局面では、相場転換は「ルピー安の停止」と「海外投資家の需給改善」を起点に起こりやすいと考えている。

ただし、通貨(ルピー)と海外投資家の資金流入以外の視点からも下落が止まるシナリオが想定できたため、こちらについても最後に述べさせていただく。

推測① ルピー安のストップ

まずは下落の主要因の一つである、「ルピー安の加速」の面から、Nifty 50のトレンドが転換されるシナリオを想定する。

過去の局面では、ルピーが明確にルピー高へ反転するよりも、まず「ルピー安が止まる(USDINRが高値更新しなくなる)」ことが先行指標になりやすい【図表9】。これは、通貨の不安定さが収まることで、①輸入コスト上昇への警戒、②ヘッジコストの増加、③外資から見た為替差損リスクが低下し、ひいては業績の好転や外国投資家の資金流入を引き起こすためである。

逆に言えば、USDINRが高値更新を続ける限り、株式側の反発があっても“戻り売り”になりやすく、転換の確度は上がりにくい。

推測② 海外投資家の需給改善(流入というより、売り越しの収束)

次の転換シナリオは、海外投資家(FII)の純売買高(ネット)が「売り越し優位」から「買い越し優位」に向かうことである。日次データ上、直近で売り越し・買い越しのネットが縮小しているなら、需給面では“トレンド転換の準備段階”に入っている可能性がある。ここで重要なのは、いきなり大幅な買い越しを期待することではなく、まず「売り越しが止まる」ことが確認される点である。

ちなみに、【図表10】を確認してほしいが、1月以来大きく売り越しが続いていたFII ネットが、直近3営業日は収束に向かっていることがわかる。推測②を適用するとそろそろ下落がストップするのではと考えられる。

【図表10】 海外/国内投資家の純売買高

※縦軸の単位は”億ルピー”

推測③ 労働法コストは一時的か(吸収可能か)

第3の推測は、労働法改正に伴うコストの性質である。仮に企業収益の下押しが「恒久的なコスト増」ではなく、「過去分の認識(引当や一時費用)」として計上されるワンオフ要素が中心であれば、決算発表の進行とともに“悪材料出尽くし”が起こり得る。つまり、株価下落が労働法コストの計上に強く起因している場合、コスト計上が広く一巡すれば、将来のサプライズが減り、バリュエーションの安定化につながりやすい。

一方で、労働法対応が恒久的に利益率を押し下げる(例:人件費の継続増、運用コストの恒常化)場合には、EPSの下方修正が長期化し、景気後退の下落に近づく。その見極めには、企業が「一時費用(non-recurring/exceptional)」として説明しているか、次期以降のマージンガイダンスが維持されているかが重要となる。

こういった意味でも、次回の主要企業の決算は売上高やEPS、純利益といった数値面だけでなく、企業のコメントや決算書に記載されているコスト・リスク要因まで目を通すべきであるということがわかる。

推測④ 国内投資家の買い越し(DIIとSIP)

先ほど出てきた【図表4】【図表10】を確認していただければ、足元で海外投資家(FII)の売り越しが目立つ一方、国内投資家(DII)の買い越しが継続していることがわかる。実際、2026年1月下旬時点の年初来集計では、FIIが約4.37兆ルピーを売り越しているのに対し、DIIは約6.98兆ルピーを買い越している。

この買い越しを支えているのは、短期の裁定よいも、家計マネーの市場流入を背景とする部分が大きく、特に投信経由の積立(SIP)が重要な源泉と考えられる。SIP(Systematic Investment Plan)は、投資信託に対して一定額を定期的に拠出する仕組みである。AMFIデータとして報じられているところでは、2025年のSIP流入は年間で過去最高の2.89兆ルピーに達しており、積立資金の“自動買い”が継続的に市場へ供給されている。 さらに2025-26年度の経済白書では、家計の年間貯蓄に占める株式および投資信託の割合は、2012年度の2%から2025年度には15.2%以上に増加しており、その変化がSIP拠出金の増加と一致していると記されている。つまり、家計金融資産のうち、株式・投信への配分が長期的に拡大し、SIP拠出が大きく増加してきた点が示されている。

もちろん投資信託には解約や償還もあるため、必ずしもネットで常に買い越しになるわけではないにせよ、SIPは”定期的な買い”を機械的に生むため、下落時の下支えになりやすいという性質である。したがって、外部環境(ルピー安・外国投資家の資金流出)が続く局面でも、DII/SIPフローが安定して増加していれば、下落が「急落」より「押し目・調整」に収まりやすい、と考えることができる。転換シナリオというよりは下落の幅や傾きを確かめるのに、このデータが有用であるといえるだろう。

【図表11】 SIPの純流入高(年次)

※縦軸の単位は”兆ルピー”

まとめ

本章の結論は、現時点でインド経済に「景気後退」を示す決定的な悪化指標が見当たりにくい以上、年初来の下落は「景気後退に伴う持続下落」というより、通貨(ルピー)と資金フローのショックに依存した「一時的な調整」と捉えるのが自然である。ただし、今後もし業績下方修正がセクター横断的に拡大し、Nifty 50の構成上位を占める金融セクターにまで悪化が波及する場合には、下落が長期化し得る点には留意が必要である。

調整局面の終了を判断するうえで最も重要なシグナルは、第一にUSDINRの高値更新が止まることである。ルピーが“反転してルピー高になる”ことを待つよりも、まず高値更新が止まり通貨の不安定さが収まることが、輸入コスト・ヘッジコスト・外資の為替損リスクを和らげ、株式側のリスクプレミアム低下につながりやすい。第二に、海外投資家(FII)の売り越しが収束し、ネットが縮小することである。大幅な買い越しを前提に置くのではなく、「売り越しが止まる」ことが転換の前提条件であり、これが確認できるほど反転確度は高まる。

また、転換の持続性を左右する要素として、労働法改正コストが一時的な費用なのか、恒久的な利益率低下につながるのかの見極めが重要である。一時的なものであれば“悪材料出尽くし”が起こり得る一方、恒久コスト化する場合はEPS下方修正が長期化し、株価を継続的に押し下げる要因になりかねない。従って、次回以降の決算では数値(売上・利益)に加えて、費用要因の説明や来期ガイダンスに注視すべきである。

加えて、通貨・外資以外の観点として、国内投資家(DII)と積立制度(SIP)を背景とする定常的な資金流入は、転換の直接要因というよりも「下落の幅や傾き」を規定する下支え要因として位置づけられる。SIPは定期拠出により機械的に買いフローを生みやすく、外部環境が悪い局面でも急落より「押し目・調整」に収まりやすい構造を与える。したがって本章の枠組みとしては、①ルピー安停止と②FII需給改善を転換の主軸シグナルに据え、③コスト要因の一時性と④DII/SIPの下支えを補助軸として、調整局面の終了確度を段階的に判定する方針を提示した。