KZ 著

令和8(2026)年3月31日

はじめに

近年、金融市場ではプライベートクレジットをめぐる報道や議論が増えている。足元では、一部ファンドの償還制限や借り手のデフォルト率上昇、上場BDC(事業開発会社)の運用成績不振などが注目されており、プライベートクレジット市場に対する警戒感が高まりつつある。

もっとも、プライベートクレジットは公募債市場や株式市場とは異なり、価格や資金フローが日々可視化される市場ではない。そのため、個別の報道だけをもとに危機の有無や深刻度を判断することは難しい。まずは、この市場がどのような構造を持ち、なぜ拡大してきたのかを整理したうえで、足元で何が起きているのかを確認する必要がある。

本レポート前編では、まずプライベートクレジットの基本的な構造を整理したうえで、近年急激に拡大した背景と足元で見られる警戒感を概観する。

サマリーポイント

- プライベートクレジットは、非銀行主体が非公開の形で民間企業に供給するデット性資金(「借入」による資金調達によって得た資金)であり、銀行融資と公募債市場の中間に位置する資金供給手段として理解できる。

- 米国のプライベートクレジット市場は、2010年の約1,000億ドル規模から、2024年には1兆ドル超へと急拡大しており、企業金融の重要な一角となりつつある。

- その拡大の背景には、利下げ局面下での利回り追求、銀行規制強化とノンバンクの台頭、PE・中堅企業の資金需要、相対取引の柔軟性がある。

- 足元では、償還制限、デフォルト率上昇、ファンド運用成績悪化などを通じて、流動性・信用・評価の三つの面で警戒感が高まっている。

- 現時点では、2008年型の全面的金融危機と直ちに同一視すべきではないが、公開市場の外側で拡大してきた信用供給に対し、本格的なストレスが加わり始めている局面と捉えるのが適切である。

- 前編では市場構造と足元の警戒感を整理し、後編では過去との比較やどうすれば異常を検知できるのかについて扱う。

第1章 プライベートクレジットとは何か

1-1. プライベートクレジットの定義

プライベートクレジットとは、一般に、非銀行主体が、非公開の形で、民間企業に対して供給するデット性資金を指す。公開市場で発行・流通する社債や、広くシンジケートされるローンとは異なり、個々の借り手と貸し手の特定のニーズと目的を満たすための条件を二者間で交渉する点に特徴がある。FRBは、プライベートクレジット、あるいはプライベートデットを、プライベートクレジットファンドやBDC(事業開発会社)などの非銀行主体が、民間企業の資金調達のために提供する、非上場のデット性資金と説明している。ここでいう「デット性資金」とは、返済義務のある「借入」による資金調達によって得た資金のことである。

この市場は、伝統的な銀行融資と公募債市場の中間に位置する資金供給の一形態として理解すると分かりやすい。銀行融資ほど規制業態に依存せず、公募債ほど広範な投資家向けの情報開示も要しない一方で、借り手と貸し手の交渉によって金利や融資条件を柔軟に設計しやすい。そのため、借り手にとっては、迅速性や条件設定の自由度という点で一定の魅力を持つ資金調達手段となっている。

もっとも、プライベートクレジットは「単に見えにくい社債市場」ではない。そもそも流通市場で日々価格が形成されることを前提としていないため、公開市場と比べると価格発見の速度は遅く、外部投資家や第三者が実態を把握しにくい。こうした構造は、平時には安定性として見える一方で、異常発生時には評価の遅れやリスクの見えにくさという別の課題を生みうる。直近では、こうした課題が各種報道を通じて顕在化しつつあり、市場の関心も高まっている。

1-2. 誰が貸しているのか

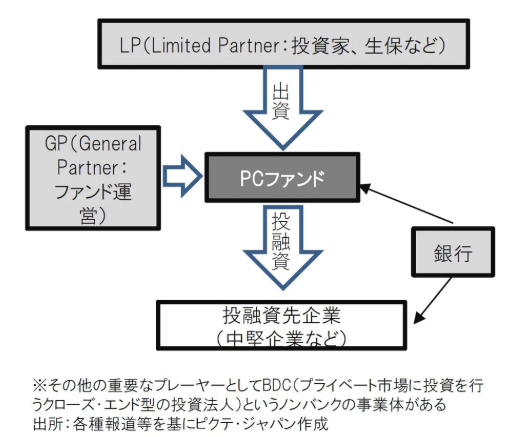

プライベートクレジットの実務的な貸し手として中心となるのは、プライベートクレジットファンドやダイレクトレンディング運用者、BDC(事業開発会社)などのノンバンク主体である。ここでいうBDCとは、プライベート市場向け投融資を行うクローズドエンド型の投資法人であり、米国市場ではプライベートクレジットの代表的なプレイヤーの一つである。こうした主体は、公開市場で広く資金を集めて画一的な条件で貸すのではなく、個別案件ごとに融資条件等を設計しながら企業向け融資を行う。

ただし、実際に企業へ融資を行う運用主体と、その背後で資金を提供している最終投資家は必ずしも同一ではない。プライベートクレジットファンドの資金源には、保険会社、年金基金、富裕層資金(いわゆるファミリーオフィス)、機関投資家などが含まれる。つまり、この市場は、最終的な資金の出し手と、実際に貸し手として案件を組成する主体が分かれている多層的な構造を持つ。こうした点は、プライベートクレジットが単なる「一つの投資商品」ではなく、広い金融仲介の枠組みの中に位置づけられることを示している。

さらに、この市場は実務的にはノンバンクが主体となっているが、銀行と無関係というわけではない。実務上は、銀行がファンドに信用供与を行ったり、特定の案件で補助的な資金供給源となったりする場合もある。したがって、プライベートクレジットは銀行融資の完全な代替というよりも、銀行と競合しつつ一部では接続も持つ、非銀行金融の一部として理解した方が実態に近い。

【図表1:プライベートクレジット運営のイメージ】

1-3. 誰が借りているのか

プライベートクレジットの主な借り手は、中堅企業、非上場企業、PE(プライベート・エクイティ)傘下企業などである。ここでいうPE(プライベート・エクイティ)とは、未上場企業の買収・成長支援などを行う投資主体であり、その投資先企業が資金調達手段としてプライベートクレジットを利用するケースは多い。実際、FRBは、プライベートクレジットが伝統的には年商1,000万ドルから10億ドル程度の中堅企業向けに供給されてきたと整理しており、IMFも、この市場が公募債市場や商業銀行融資の外側にいる中堅企業向け長期資金の供給手段として発展してきた点を強調している。

こうした借り手に共通するのは、公募債市場に容易にアクセスできる大型上場企業とは異なり、案件ごとに個別の事情を抱えやすいことである。資金調達のスピードを重視したい企業、公開市場での広範な情報開示を避けたい企業、あるいは銀行融資だけでは十分な条件を引き出しにくい企業にとって、プライベートクレジットは有力な選択肢となりうる。また、FRBは、厳格に規制された銀行から十分な資金を得にくい高レバレッジの借り手も、プライベートクレジットに引きつけられてきたと指摘している。

もっとも、近年はこの市場の対象が従来の中堅企業にとどまらず、より大型の案件にまで広がっている点にも注意が必要である。FRBは、近年のプライベートクレジットが、従来はレバレッジドローンによって資金調達していたような大企業にも広がってきたとしている。このことは、プライベートクレジット市場の拡大を示しているといえるだろう。

1-4. どのような特徴を持つ融資なのか

プライベートクレジットの第一の特徴は、相対取引を前提とした柔軟性である。融資条件・期間・担保・返済条件・契約条項などを借り手ごとに調整しやすく、固定化された市場商品よりも個別事情に合わせやすい。この点は、借り手にとっては大きなメリットであり、プライベートクレジットが拡大してきた理由の一つである。

第二の特徴は、情報開示の限定性である。公募債のように広範な投資家向け開示を前提とするわけではないため、案件の条件や借り手の詳細が外部から見えにくい。このことは、借り手にとっては公開市場より使いやすい側面がある一方、プライベートクレジットの評価の不透明さやデータ不足が深まり、外部から市場全体の健全性を把握しにくくする要因にもなる。

第三の特徴は、流動性の低さと価格発見の遅さである。公開市場の商品であれば、市場参加者の売買を通じて価格が比較的迅速に調整されるが、プライベートクレジットはそのような日次の価格形成を基本としない。そのため、平時には価格変動が小さく見えやすい一方、ストレスが発生した際には、評価の見直しが時間差で表れる危険性がある。

1-5. 銀行融資・公募債・レバレッジドローンとの違い

プライベートクレジットを理解するうえでは、銀行融資、公募債、レバレッジドローンとの違いを整理しておくことが有益である。

銀行融資は、預金を基盤とし、自己資本規制や各種監督規制といった厳格な規制の下で行われる。これに対し、プライベートクレジットは、ファンドやBDCなどのノンバンク主体が投資家資金をもとに貸し出す点で、金融仲介の構造そのものが異なる。

公募債との違いは、何よりも「情報開示」と「市場性」にある。公募債は広範な投資家に販売され、市場価格が可視化される一方、プライベートクレジットは限定的な相手方との間で組成され、外部から価格や条件を把握しにくい。したがって、公募債市場ではスプレッドや価格の変化として表れやすい論点が、プライベートクレジットでは遅れて、あるいは別の形で顕在化する可能性がある。IMFは、プライベートクレジットが主要な信用市場に匹敵する規模まで拡大している一方で、その透明性やモニタリング可能性にはなお課題があると整理している。

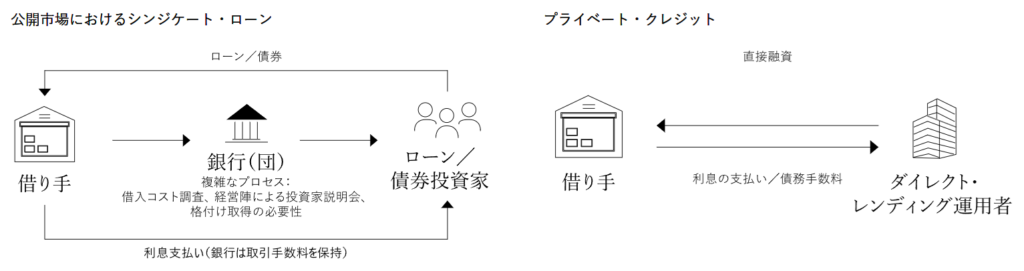

また、レバレッジドローンとは借り手層に重なりがあるものの、取引の仕組みは異なる。レバレッジドローンは、通常、銀行がアレンジし、シンジケート(貸し手の集団)や機関投資家向けに販売される公開性の高い市場商品であるのに対し、プライベートクレジットは、ダイレクトレンダーが借り手に直接資金を供給する形が中心となる。この違いは、スピードや柔軟性の面ではプライベートクレジットの強みになりうるが、価格の透明性や市場規律の面では公開市場よりも劣る。

以下の表は、上記であげた3つの資金調達方法とプライベートクレジットを比較したものである。

【図表2:プライベートクレジット市場と類似市場の比較】

| 項目 | プライベートクレジット | 銀行融資 | 公募債 | レバレッジドローン |

| 主な貸し手 | プライベートクレジットファンド、BDCなど | 銀行 | 幅広い投資家 | 銀行が組成し、機関投資家などに販売 |

| 主な借り手 | 中堅企業、非上場企業、PE参加企業 | 幅広い企業 | 主に大企業・上場企業 | 比較的信用の低い企業 |

| 取引・組成の形 | 相対交渉による非公開融資 | 銀行と相対交渉 | 公募債発行 | シンジケートローン |

| 情報開示 | 限定的 | 限定的 | 高い | 比較的高い |

| 流動性 | 低い | 低い | 相対的に高い | 相対的にある |

| 価格の透明性 | 低い | 低い | 見えやすい | 比較的見やすい |

【図表3:プライベートクレジットとシンジケートローンの比較図】

第2章 なぜ拡大したのか

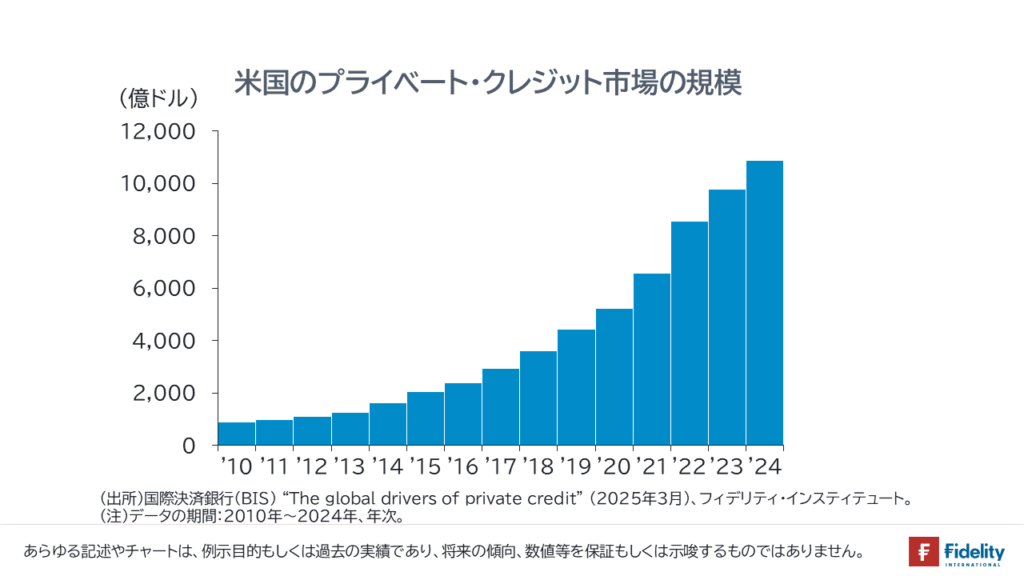

プライベートクレジット市場は、この十数年で大きく拡大してきた。米国市場では、2010年時点では約1,000億ドル規模であったとみられる市場が、2024年には1兆ドルを超える水準まで拡大している【図表4】。こうした規模拡大を踏まえると、プライベートクレジットはもはや一部のニッチな資金調達手段ではなく、企業金融の重要な一角として位置づけるべき市場になりつつある。

そのうえで、プライベートクレジットが近年大きく注目されるようになった背景には、単一の要因ではなく、複数の要因が絡み合っている。この章ではそれらの要因をひも解いていこうと思う。

【図表4:米国のプライベートクレジット市場の規模】

2-1. 低金利環境と投資家の利回り追求(真の”貸し手”の需要拡大)

第一に、長く続いた低金利環境の下で、投資家がより高い利回りを求める中、プライベートクレジットがその受け皿として拡大してきた点が挙げられる。公募債や国債などの伝統的な債券運用だけでは十分なリターンを確保しにくい局面では、相対的に高い利回りを期待できる非公開クレジット商品への資金流入が起こりやすい。

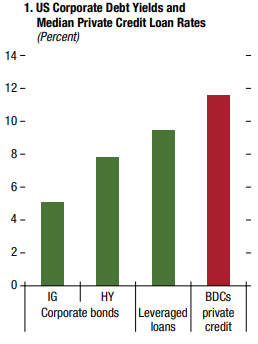

IMFは、米国におけるプライベートクレジットの貸出金利が、公募債やレバレッジドローンなどの市場型債務商品の利回りより高い傾向にあることを示している【図表3】。このことは、プライベートクレジットが、利下げ局面のもとで利回りを求める投資家にとって、相対的に魅力のある投資対象となっていたことを示唆している。

加えて、BISの分析では、プライベートクレジットのフットプリントは政策金利が低い国ほど大きい傾向が確認されている。これは、低金利が単に投資家の利回り追求を促しただけでなく、プライベートクレジット市場そのものの成長を後押しするマクロ環境として機能していた可能性を示している。したがって、プライベートクレジットの拡大は、借り手側の事情だけではなく、運用資金の行き先という観点からも理解する必要がある。

【図表5: 米国企業向け債務商品の利回りとプライベートクレジット貸出金利の比較】

(赤がプライベートクレジット貸出金利)

* IG:投資適格社債、HY:ハイイールド社債、Leveraged Loans:レバレッジドローン

2-2. 銀行規制と非銀行金融の台頭(貸し手の拡大)

第二に、金融危機後の銀行規制強化と、それに伴う非銀行金融(ノンバンク)の台頭である。銀行は預金を基盤とし、自己資本規制や各種監督規制の下で貸出を行うため、リスクの高い案件や収益性に見合わない案件に対しては、必ずしも柔軟に資金供給できるとは限らない。こうした環境の中で、銀行が十分に担いにくい領域に、プライベートクレジットのようなノンバンク主体が入り込む余地が広がった。FRBは、プライベートクレジットが、銀行融資では十分に満たされにくい借り手の需要を補完してきたと整理している。

BISも、プライベートクレジットのフットプリントが、銀行規制の厳しさや銀行部門の効率性と関係していると報告している。特に、銀行システムの効率性が低い国や、一定程度規制の厳しい国ほど、プライベートクレジットの貸出起源が大きくなる傾向が示されており、これは銀行の外側で信用供給が伸びてきた構図と整合的である。すなわち、プライベートクレジットは銀行の完全な代替ではないが、銀行が担いにくくなった部分を補完・代替する形で存在感を高めてきたと考えられる。

2-3. PE・中堅企業の資金需要(借り手の拡大)

第三に、借り手側、特にPEファンド傘下企業や中堅企業の資金需要である。FRBによれば、プライベートクレジットは伝統的に年商1,000万ドルから10億ドル程度の中堅企業向け資金供給手段として発展してきた。こうした企業群は、公募債市場に容易にアクセスできる大型上場企業とは異なり、案件ごとの事情に応じた柔軟な調達条件を必要とすることが多い。(PE = 未公開企業株式)

とりわけPEファンドが関与する取引では、資金調達のスピード、執行の確実性、条件設計の柔軟性が重視されやすい。公開市場で広く投資家を募る方法では時間や手間がかかる一方、プライベートクレジットでは限られた貸し手との交渉を通じて比較的迅速に案件をまとめやすい。IMFも、プライベートクレジットが中堅企業向けの長期資金供給を担う中で、借り手に対して関係性やカスタマイズされた融資条件という価値を提供してきたと述べている。

さらに近年は、この市場が従来の中堅企業向けにとどまらず、より大型の案件にまで広がっている。FRBは、プライベートクレジットが、以前はレバレッジドローン市場で資金調達していたような大企業にも広がってきたと指摘している。これは市場拡大の象徴であると同時に、プライベートクレジットが一部では公開信用市場に近い領域へ進出していることを意味する。

2-4. 柔軟性の高い資金供給手段としての魅力

第四に、商品自体が持つ柔軟性である。プライベートクレジットは、相対取引を前提とするため、借り手ごとの事情に応じて、返済条件、担保、契約条項、期間などを比較的自由に設計しやすい。借り手にとっては、銀行融資よりも個別対応が利き、公募市場ほど広範な開示も求められないことから、資金調達手段として実務上の使い勝手が高い。FRBは、借り手がプライベートクレジットに対して支払っているプレミアムの背景として、スピード、執行確実性、柔軟性、カスタマイズ性を挙げている。

もっとも、この柔軟性は、透明性の低さや標準化の弱さと表裏一体である。条件が案件ごとに設計されることは借り手にとって利点である一方、外部から見れば市場全体の実態を把握しにくくなる。IMFは、プライベートクレジットの脆弱性として、評価の不透明さ、データ不足、借り手のリスクの見えにくさを挙げている。したがって、プライベートクレジットの拡大要因として柔軟性を評価する一方で、それが後に信用、流動性、評価の論点と結びつきうることにも注意が必要である。

2-5. 小括

以上のように、プライベートクレジットの拡大は、利下げ局面下での利回り追求、銀行の外側での信用供給拡大、PEや中堅企業の資金需要、そして相対取引ならではの柔軟性という複数の要因によって支えられてきた。言い換えれば、この市場は単に「新しい金融商品の流行」ではなく、投資家・借り手・金融仲介構造の三者の利害が重なった結果として大きくなってきたと考えられる。BIS、FRB、IMFの整理を総合すると、プライベートクレジットの成長は相応の経済合理性に支えられてきた一方、その拡大によって公開市場の外側にある信用供給の重要性も大きく増している。

だからこそ、足元で見られるストレス事例は、単発の個別問題として片づけるのではなく、「大きくなった市場にどのような歪みが出始めているのか」という観点から捉える必要がある。次章では、実際に足元でどのような課題や危機感が意識されているのかを整理する。

第3章 足元で何が起きているのか

前章で見たように、プライベートクレジットは投資家の利回り追求、銀行の外側での信用供給拡大、そして借り手企業の柔軟な資金需要を背景に成長してきた。市場規模が拡大したこと自体は、直ちに問題を意味するわけではないが、こうして大きくなった市場に対して、足元でどのようなストレスが現れ始めているかを見極めることは非常に重要である。目下の報道を整理すると、現在の論点は大きく「流動性」・「信用」・「評価」の三つに分けて捉えることができる。

まず「流動性」について述べると、一部のプライベートクレジットファンドで償還制限が相次いでいる。2026年3月には、Aresのファンドが11.6%の償還請求を受け、規定に基づいて5%までに制限したほか、ApolloやBlackRockでも同様に償還制限が行われたと報じられている。Reutersは、こうした動きについて、プライベートクレジットが初めて本格的なストレステストを受けているとの見方を紹介している。もっとも、同じ市場内でも対応には差があり、Oaktreeは第1四半期に資産の8.5%に相当する償還請求に対し、親会社の支援も活用しながら全額に応じた。Blackstoneも同様に、償還請求に100%応じるための対応を進めている。したがって、現段階では「市場全体が一律に機能不全に陥っている」とみるよりも、流動性への対応力にファンド間の差が出始めている局面と捉える方が適切である。

次に「信用」の面では、借り手側の返済能力悪化が意識されている。Reutersによれば、Fitch集計ベースで、米国のプライベートクレジット借り手の2025年デフォルト率は9.2%と過去最高に達した。対象となったのは主として売上規模や負債規模の比較的小さい企業群であり、利下げ局面とは言え、以前米国経済は高金利環境が長期間続いている。これにより、変動金利型ローンの負担増が資金繰りを圧迫したとされる。これは、プライベートクレジットの借り手がもともと公募社債市場の大型発行体よりも脆弱であるという従来の理解と整合的であり、市場拡大の裏側で、信用コストが顕在化し始めていることを示唆している。

さらに「評価」の面では、プライベートクレジットファンド自体の運用成績悪化が注目される。Reutersによれば、Blackstoneの旗艦プライベートクレジットファンドであるBCREDは、2026年2月に0.4%下落し、3年超ぶりの月次マイナスとなった。これは、非公開資産を中心とするプライベートクレジット市場においても、運用成績の鈍化が表面化し始めていることを示す事例として重要である。また、ブルー・アウル・キャピタル傘下のBDCであるブルー・アウル・クレジット・インカムも2月に0.86%の損失だったことがBloombergより報じられた。

加えて、BCREDでは2026年第1四半期に37億ドルの償還請求が発生しており、運用成績の低下と資金流出圧力が同時に意識されている。さらにReutersは、セミリキッド型プライベートクレジットファンドが発行する債券価格も2月初旬以降低下し、1年で最も弱い水準にあると報じている。こうした動きは、非公開資産そのものの価格が日々可視化されない中で、ファンド成績や関連証券価格の悪化が先に市場の警戒感を映している可能性を示すものと考えられる。

以上の三点を並べると、足元で起きていることは、単なる個別ファンドの特殊事情として片づけにくい。償還制限は流動性への不安、デフォルト率上昇は借り手の信用不安、BDCの運用成績不振は評価の不安をそれぞれ映しており、異なる場所で同時に同系統のストレスが表れ始めているからである。加えてReutersは、米財務省が保険当局との協議に入る方向だと報じており、論点が一部ファンドの運営問題にとどまらず、保険や規制の観点を含む金融システム上の課題として扱われ始めていることも示している。

もっとも、ここで注意すべきなのは、「見えている懸念」と「まだ見えていない論点」を分けて考えることである。「見えている懸念」は、すでに述べたように、流動性、信用、評価の三つである。一方で、プライベートクレジットは相対取引を基礎とする非公開市場であるため、個別案件の実態、含み損の広がり、借り手の資金繰り状況、ファンド間の資金フローといった情報は、公募市場ほど迅速かつ網羅的には把握できない。IMFも、この市場のデータ不足と評価の不透明さを主要な脆弱性として挙げている。したがって、現時点では「警戒信号は明確に出始めている」ものの、「その深さと広がりを即断できるほど可視化されているわけではない」と整理するのが妥当である。

本章までの整理を踏まえると、足元のプライベートクレジット市場は、2008年のリーマンショックのような全面的な金融危機と直ちに同一視すべき局面にはない一方、公開市場の外側で拡大してきた信用供給に対して、初めて本格的なストレスが加わり、その脆弱な部分が少しずつ可視化され始めている局面と位置づけられる。したがって、重要なのは「ショックになり得るか否か」を二択で断定することではなく、どの領域で、どのような順番で、どの程度の歪みが表面化しているのかを見極めることである。本レポートでは、プライベートクレジットの基本構造、その拡大の背景、そして足元で意識されている初期ストレスの所在を整理したことになる。後編レポートでは、これらの論点をさらに掘り下げ、過去の金融ショックとの比較、他セクターや指数への伝播経路、ならびに異常検知のためにはどのようなデータが必要なのかについて検討する。