令和8(2026年)5月9日

KZ 著

はじめに

米国経済の底堅さを考えるうえで、高所得者層の消費は重要な論点です。株式市場の上昇による資産効果や、所得・雇用環境の底堅さを背景に、高所得者層の消費余力が米国消費を下支えしているとの見方は根強くあります。実際、旅行・外食などのサービス消費が堅調に推移していることも、こうした見方を支える材料として捉えられています。

ですが、高所得者層の消費は本当に「株高」によって支えられているのでしょうか。また、高所得者層の消費を支える柱は、株式資産だけなのでしょうか。さらに、その柱が弱まった場合、消費の鈍化が企業業績や株価に波及し、さらに消費余力を弱めるという悪循環は起こり得るのでしょうか。

本レポートでは、高所得者層の消費を支える構造を、消費・資産・所得源の3方向から整理します。【前編】では、まず高所得者層の消費を支える所得・資産面の経路を分解します。特に、株高そのものではなく、資産価格の上昇が実現益、利子所得、賃金・ボーナス、信用余力などにどう転化するのかを整理します。【後編】では、賃金・ボーナス、実現益、利子所得、信用余力といった消費原資が、足元でも維持されているのかを確認します。そのうえで、複数の原資が同時に弱まった場合に、高所得者消費や株式市場へどのような影響が及ぶのかを検証します。

第1章 高所得者層の消費は常に消費を牽引しているのか

1.1 高所得者が占める米国家計支出のシェア

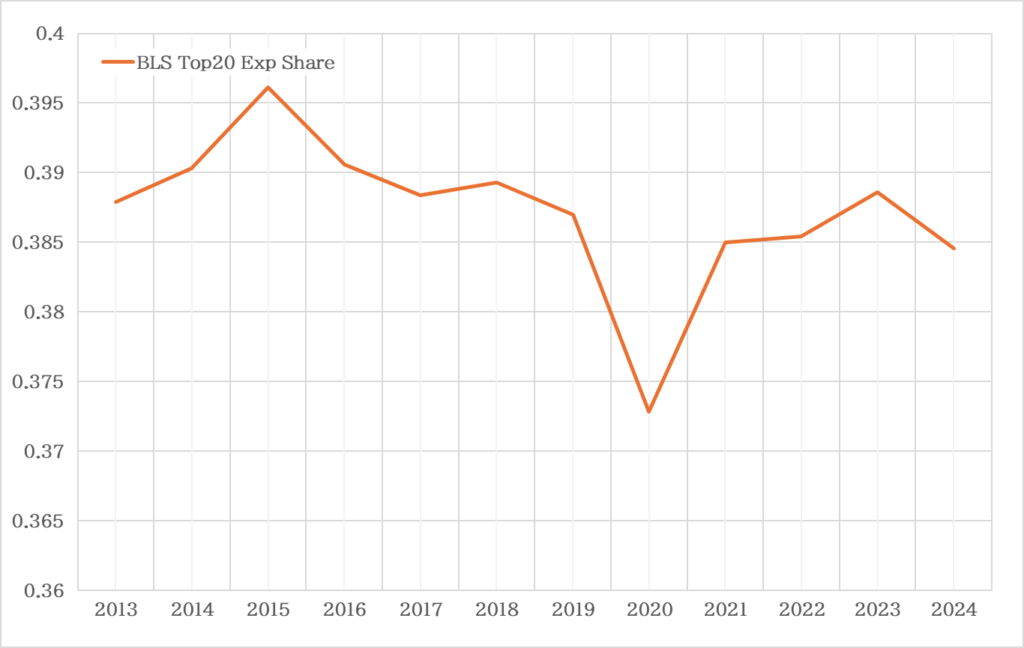

そもそも、なぜ高所得者層の消費に注目するのかについて説明します。高所得者層は、米国家計支出において非常に大きな割合を占めています。例えば、BLSの所得五分位別データを見ると、Q5(所得上位20%層)の支出シェアはおおむね40%弱で推移しており、米国の家計支出を考えるうえで無視できない存在です【図表1】。

【図表1:所得上位20%層の支出シェア推移】

このように、所得上位20%層の支出シェアが大きいことは、米国消費を見るうえで高所得者層の消費が重要な論点であることを示しています。実際、株式市場の上昇や資産価格の高止まりを背景に、高所得者層の消費が米国経済を下支えしているとの見方は根強くあります。

1.2 支出水準 ≠ 全体の支出成長

【図表1】のようなデータを見せられると、米国消費への寄与を考える際に、どうしても高所得者層に目が向きやすくなります。しかし、足元の消費成長を見極めるには、支出シェアだけでは不十分です。特にインフレ局面では、物価上昇によって全階層の名目支出額が押し上げられるため、名目支出の増加をそのまま高所得者層の消費の強さと解釈することはできません。

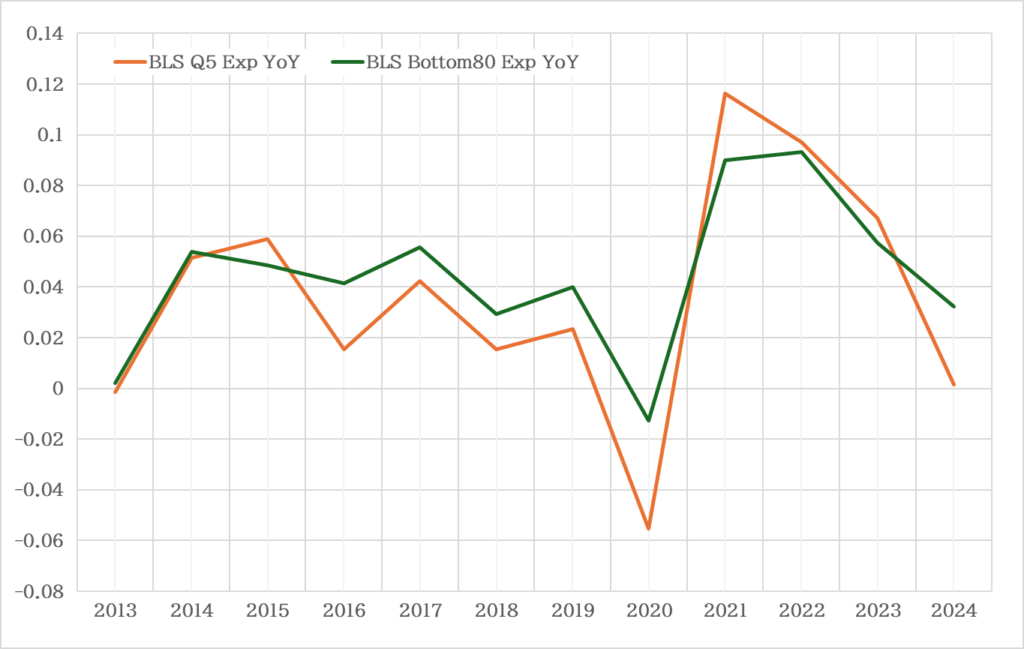

そのため、本レポートでは高所得者層の支出前年比だけでなく、所得下位80%層の支出前年比との比較を重視します。なぜなら、所得上位20%層の支出が伸びていても、所得下位80%層の支出の方がより大きく伸びている場合、高所得者層が相対的に消費成長を牽引しているとは言いにくいためです。それを踏まえて【図表2】をご覧ください。

【図表2:所得階層別支出前年比の推移】

※ BLS Bottom80 Exp YoY:Q1~Q4(所得下位80%層)の支出前年比

(出所)BLS Consumer Expenditure Survey

【図表2】によると、2021年にはQ5支出前年比が下位80%を上回り、高所得者消費が相対的に強く出ました。一方で、2024年にはQ5支出前年比が下位80%を下回りました。これは、高所得者層が米国消費を常に一方向に押し上げているわけではないことを示しています。

ですので、【前編】の出発点は「高所得者層の消費が強い理由」を説明することではなく、「高所得者消費が相対的に強く出る局面と、そうでない局面を分けるのは何なのか」を探ることから始めましょう。

第2章 富裕層の資産構成

第1章では、所得上位20%層が米国家計支出において大きな存在である一方、支出成長率では常に所得下位80%層を上回っているわけではないことを確認しました。したがって、高所得者消費を「常に強い」と前提するのではなく、どの局面で強くなり、どの局面で相対的に弱くなるのかを確認する必要があります。第2章では、その要因をFRB Distributional Financial Accounts(DFA)を用いて、資産階層別の株式、不動産、現金類似資産の構成を整理します。

2.1 富裕層のバランスシートを支える株式

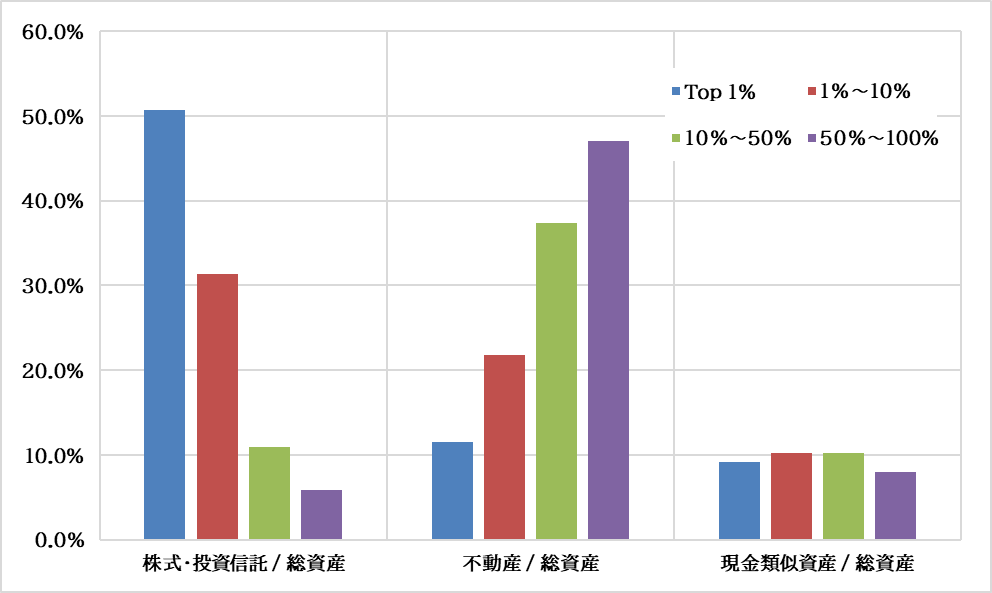

まずは【図表3】をご覧ください。このグラフは、資産階層別の、総資産に占める株式・投資信託 / 不動産 / 現金類似資産の比率を示しています。

【図表3:資産階層別の株式・不動産・現金類似資産比率】

※ 10%~50%:資産上位10%~50%、50%~100%:資産分布の下位50%

(出所)FRB Distributional Financial Accounts

【図表3】を見ると、Top1%では株式・投資信託が総資産の約5割を占めており、不動産や現金類似資産を大きく上回っています。1〜10%層でも株式比率は3割程度と高く、富裕層・準富裕層のバランスシートは株式市場の影響を受けやすい構造にあります。

一方、10〜50%層や50〜100%層では、不動産の比率が相対的に高く、株式・投資信託の比率はTop1%や1〜10%層に比べて低くなっています。つまり、株式市場の上昇による資産効果は、家計全体に均等に及ぶものではなく、資産階層の上位に偏りやすいと考えられます。

この点から、株式資産は高所得者消費を考えるうえで無視できない前提です。株価上昇は、資産評価額の増加だけでなく、実現キャピタルゲイン、配当、担保価値、リスク許容度、心理的余裕などを通じて、消費余力に影響する可能性があります。

ただし、株式資産の保有比率が高いことは、株高がそのまま消費を押し上げることを意味しません。株式資産はあくまで資産ストックであり、消費の直接的な原資ではありません。消費に影響するためには、株式資産の増加が実現益、所得フロー、信用余力などに転化する必要があります。

2.2 株式依存の推移

2.1では、資産階層別に見ると、Top1%や1〜10%層ほど株式・投資信託の保有比率が高いことを確認しました。次に確認すべきなのは、その株式依存が近年どのように変化しているかです。仮に富裕層の資産構成において株式比率が上昇しているのであれば、株式市場の変動が富裕層のバランスシートに与える影響は、以前よりも大きくなっている可能性があります。

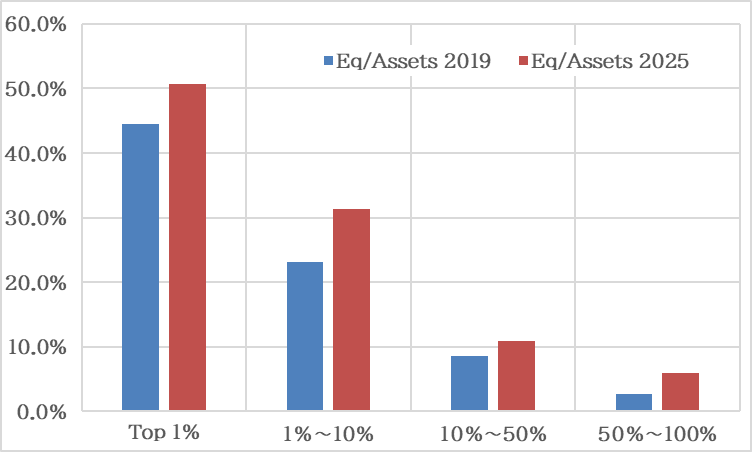

【図表4:2019年以降の株式比率変化】

(出所)FRB Distributional Financial Accounts

【図表4】を見ると、2019年から2025年にかけて、株式・投資信託が総資産に占める比率は、すべての資産階層で上昇しています。これは、株式市場の上昇が、富裕層だけでなく、より広い家計層の資産構成にも影響していることを示しています。ただし、富裕層・準富裕層が占める株式の比率は、依然として他の階層よりはるかに高いため、株式市場の変動がバランスシートに与える影響は、上位資産層に偏っているといえるでしょう。

株式比率が高い層では、株価上昇が資産評価額、実現キャピタルゲイン、担保価値、リスク許容度、心理的余裕を通じて、消費余力に影響しやすくなります。一方で、株価が下落した場合には、資産評価額の減少や信用余力の低下を通じて、消費を慎重化させる経路も考えられます。したがって、2019年以降の変化から言えるのは、株式市場との結びつきが家計全体で強まった一方、その影響度は上位資産層にいくほど大きいということです。

第3章 高所得層の所得源

第2章では、富裕層・準富裕層ほど株式・投資信託への依存度が高く、株式市場の変動が上位資産層のバランスシートに大きく影響し得ることを確認しました。また、2019年以降、株式比率はすべての資産階層で上昇しており、家計全体として株式市場との結びつきは強まっていることも確認できました。このことは、株価の上下が高所得者層の消費の強弱に影響し得ることを示唆しています。

ただし、株式資産は消費の直接的な原資ではありません。消費に影響するためには、株式資産が売却益、配当、株式報酬、借入余力などを通じて、実際に使える資金や消費余力に変わる必要があります。ですので、第3章では、高所得層の所得源を確認したいと思います。

3.1 所得と賃金の逆相関

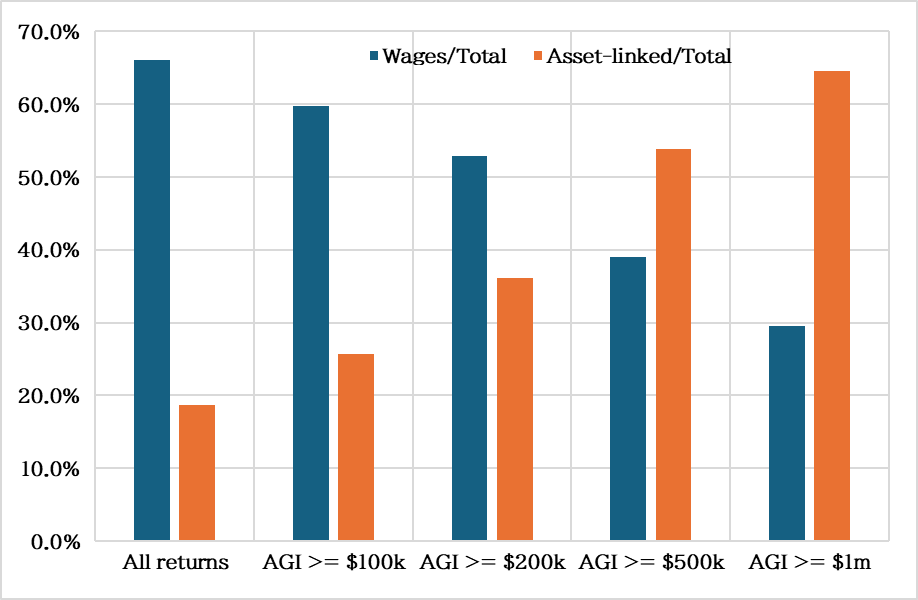

まずは、【図表5】をご覧ください。これは、IRS SOIをもとに、AGI階層別に総所得に占める各所得源の比率を示したものです。ここでいうAGIとは、調整後総所得を指します。BLSの所得五分位(Q1〜Q5)やDFAの資産階層とは異なり、IRS SOIは税務申告ベースの所得階層です。そのため、同じ所得階層でも、BLSのQ5やDFAのTop1%と完全に同じ集団を見ているわけではないことに注意が必要です。

【図表5:AGI階層別の所得源構成】

※ 青:賃金所得 / 総所得、橙:資産・投資関連所得 / 総所得(利子、配当、キャピタルゲインなど)

(出所)IRS SOI

【図表5】を見ると、AGI階層が上がるほど、総所得に占める賃金所得の比率は低下しています。全申告者では賃金が総所得の大きな部分を占めていますが、20万ドル以上、50万ドル以上、100万ドル以上と階層が上がるにつれて、賃金比率は段階的に低下します。

一方で、資産連動所得の比率は高所得層ほど高まります。特に50万ドル以上や100万ドル以上の層では、賃金だけでなく、キャピタルゲイン、利子所得、配当、事業収益などの資産・投資関連所得が所得全体に占める重要性を増しています。これは、高所得層の消費原資が通常の賃金所得だけでなく、金融市場、金利環境、資産売却益、事業収益などに左右されやすいことを示しています。

この構造は、高所得者層の消費を考えるうえで重要です。一般家計では、雇用環境や賃金の変化が消費原資の中心になりやすい一方、高所得層では、株価、金利、資産売却、事業収益といった要因が所得フローに反映されやすくなります。したがって、高所得者消費の強弱を分析するには、賃金だけではなく、キャピタルゲインや利子所得などの資産関連所得も確認する必要があります。

言い換えれば、第2章で確認した株式資産への依存は、高所得層の所得構造にもつながっています。富裕層・高所得層は株式資産を多く保有しているだけでなく、その資産が売却益や利子・配当などの「所得」に変わることで、消費原資に影響する可能性があります。この点を踏まえると、高所得者層の消費は単純な賃金所得だけではなく、資産価格や金利環境の変化にも左右されやすいと考えられます。

3.2 キャピタルゲインの集中

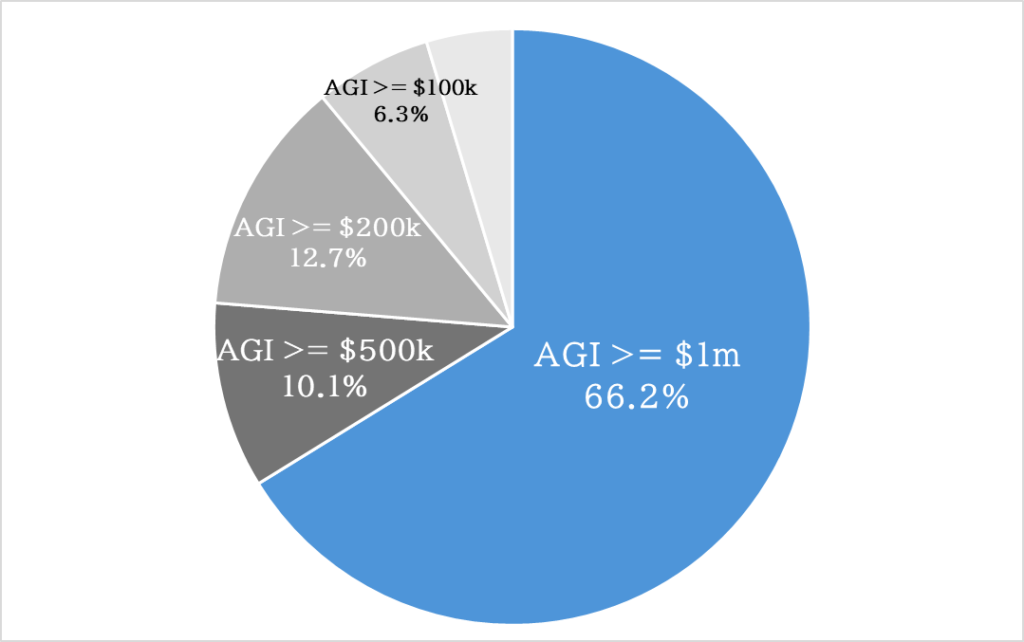

次に確認するのは、その資産関連所得の中でも、株式市場との関係が特に強いキャピタルゲインです。ここでいうキャピタルゲインは、株式や投資信託などの資産を売却した際に発生する実現益を指します。重要なのは、これは単なる保有資産の評価益ではなく、税務申告上の所得として表れる実現ベースの利益であるという点です。つまり、株価が上昇しても、資産を売却しなければキャピタルゲイン(つまり所得)としては表れません。そのため、キャピタルゲインは、株式市場の上昇が実際の「所得」に転化しているかを見るうえで重要な指標です。

【図表6:AGI階層別のSchedule D gainsシェア】

(出所)IRS SOI

【図表6】を見ると、キャピタルゲインは高所得層に大きく集中しています。AGI 100万ドル以上の層は、全体の大部分を占めており、AGI 20万ドル以上、AGI 50万ドル以上の層にも相当程度集中しています。これは、株式市場の上昇によって発生する実現益の恩恵が、所得階層の上位に偏りやすいことを示しています。

この点から、株高そのものは消費の直接的な原資ではありませんが、株高によって実現キャピタルゲインが増えれば、高所得層の所得フローは押し上げられることが確認できます。実現益が増えることで、実際に使える資金が増えたり、資産増加による心理的余裕が生まれたりするため、高所得者消費を下支えする可能性があります。

一方で、キャピタルゲインへの依存が高いということは、株式市場が悪化した場合には逆方向のリスクもあるということです。株価が下落すれば、売却益は縮小しやすくなります。また、含み益が減少すれば、資産売却を通じた消費原資の確保も難しくなります。そのため、キャピタルゲインの集中は、高所得者層の消費が株式市場の変動に影響されやすい経路の一つと考えられます。

ただし、キャピタルゲインは年ごとの変動が大きく、資産売却のタイミングにも左右されます。したがって、キャピタルゲインだけで高所得者消費を説明することはできません。次に確認すべきなのは、キャピタルゲイン以外の資産・投資関連所得、特に高金利環境で増加しやすい利子所得です。

3.3 利子所得という支柱

高所得層の所得フローはキャピタルゲインだけではありません。特に金利が高い局面では、預金、MMF、T-bill、債券などから得られる利子所得も重要になります。一般に、高金利は住宅ローンや借入コストの上昇を通じて消費に下押し圧力をかける要因として捉えられます。しかし、高所得層や富裕層は、流動性資産や債券を多く保有している場合があり、金利上昇が利子所得の増加としてプラスに働くこともあります。つまり、高金利は一部の家計にとって負担である一方、高所得層にとっては所得を押し上げる経路にもなり得ます。

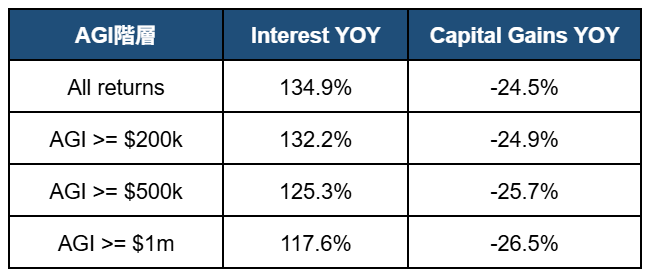

【図表7:AGI階層別の利子所得・キャピタルゲイン前年比(2023年)】

※ Capital Gains YOY:キャピタルゲイン関連所得の前年比

(出所)IRS SOI

【図表7】では、2023年におけるAGI階層別の利子所得とキャピタルゲインの前年比を確認します。利子所得はキャピタルゲインほど大きな比率を占めるわけではありませんが、高金利局面では前年からの増加率が大きくなりやすく、高所得層の所得フローを補完する可能性があります。

この点は、高所得者消費を考えるうえで重要です。高所得者消費を株式市場からの実現益だけで説明しようとすると、金利環境の変化による所得フローを見落とす可能性があります。2023年のように、政策金利が高く維持された局面では、利子所得が高所得層の消費原資を下支えした可能性があります。

一方で、利子所得による支えは金利環境に依存します。今後、短期金利が低下すれば、預金、MMF、T-billなどから得られる利子所得は減少しやすくなります。そのため、後編では、高所得者消費の支柱として利子所得がどの程度残っているのかを、MMF残高やT-bill利回りなども含めて確認する必要があります。

第4章 消費を動かすのは何か

第3章では、IRS SOIを用いて、高所得層の所得源を確認しました。AGI階層が上がるほど賃金所得への依存は低下し、キャピタルゲインや利子所得など、資産関連所得の重要性が高まります。このことは、高所得者消費の原資が賃金だけではなく、株式市場や金利環境にも大きく左右されることを示しています。

したがって第4章では、これまで確認したBLSの消費データ、DFAの資産構成データ、IRSの所得源データを年次で照らし合わせ、高所得者消費が強く出た局面と弱く出た局面で、資産や所得フローがどのように動いていたのかを整理します。

ただし、BLS、DFA、IRSはそれぞれ見ている対象が異なります。BLSは所得階層別の消費、DFAは資産階層別のバランスシート、IRSはAGI階層(税務申告額ベース)の所得源を集計したものです。そのため、これらのデータから「同じ家計が、株式資産の増加によって消費を増やした」と直接言い切ることはできません。

一方で、年ごとに3つのデータを照らし合わせることで、消費が強く出た年に資産や所得フローがどう動いていたのか、逆に消費が弱かった年にどの支柱が弱かったのかを確認することはできます。本章では、このように消費・資産・所得源を年次で比較し、高所得者消費を支える背景を整理します。

4.1 2021〜2024年の消費・資産・所得フロー

ここでは、BLS、DFA、IRSのデータを年次で照らし合わせ、2021年から2024年にかけて、高所得者層の消費・株式資産・所得フローがどのように動いていたのかを整理します。注目するのは、所得上位20%層(Q5)の支出が相対的に強かったかどうか、その背景で株式資産や所得フローがどのように動いていたかです。

【図表8:2021〜2024年の消費・資産・所得フロー】

※ DFA:Top1%、Top10%(Top1%層を除く)層の株式・投資信託資産の前年比

※ IRS:AGI 20万ドル以上の賃金、キャピタルゲイン、利子所得などの前年比

※ 2024年のIRS SOI所得源データは未公表

【図表8】から分かるのは、高所得者層の消費が、株式資産の増減だけに単純連動しているわけではないという点です。まず2021年は、Q5支出が前年比+11.6%と大きく伸び、所得下位80%層との差も+2.6ptとなりました。同時に、DFA上ではTop1%および1–10%層の株式資産も大きく増加し、IRS上でもキャピタルゲインや利子所得が強く伸びています。この年は、消費、株式資産、所得フローが同じ方向に強く出た年として整理できます。

一方で、2022年には異なる動きが見られます。DFA上ではTop1%および1–10%層の株式資産が大きく下落しました。それにもかかわらず、Q5支出は前年比+9.7%となり、所得下位80%層との差も+0.4ptとわずかながらプラスを維持しました。これは、株式資産の評価額が下落しても、高所得者消費が即座に弱まるとは限らないことを示しています。

2023年は、株式資産が再び増加し、Q5支出も所得下位80%層をやや上回りました。ただし、所得フローを見ると、キャピタルゲインは弱く、利子所得の増加が目立ちます。この点は、高所得者消費を支える経路がキャピタルゲインだけではなく、金利環境によって変化する利子所得にも及ぶことを示唆しています。

2024年は、DFA上では株式資産が引き続き強く増加しています。一方で、BLS上ではQ5支出前年比が僅か+0.2%にとどまり、所得下位80%層との差は▲3.1ptとなりました。つまり、株式資産が強いにもかかわらず、高所得者消費は相対的に弱く出ています。ただし、2024年のIRS SOI所得源データは未公表であるため、所得フロー面で何が起きていたのかは、この図表だけでは確認できません。

以上を踏まえると、高所得者消費を見るうえでは、株式資産の水準や増減だけでは不十分です。重要なのは、株式資産や資産価格の変化が、実現益、利子所得、賃金、信用余力などの消費原資にどの程度転化しているかです。2021〜2024年の動きは、高所得者消費を支える経路が年によって異なり、単一の指標では説明しにくいことを示しています。

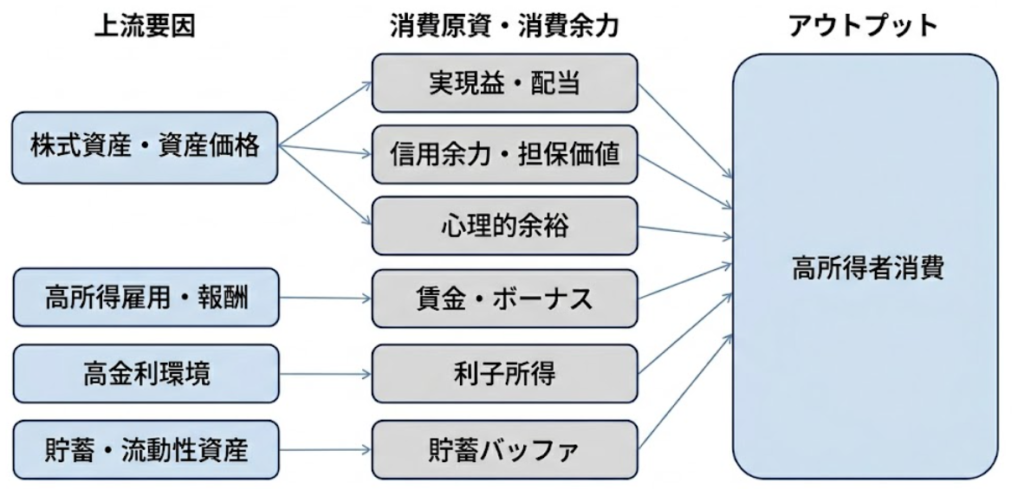

4.2 高所得者層の消費を支える複数の経路

4.1では、2021〜2024年の消費・資産・所得フローを年次で照らし合わせ、高所得者層の消費が株式資産の増減だけに連動しているわけではないという点を確認しました。したがって、高所得者層の消費を分析する際には、株式資産そのものではなく、それがどのような経路で消費原資や消費余力に変わるのかを見る必要があります。株価上昇は、保有資産の評価額を押し上げますが、株式を保有しているだけでは、すぐに消費に使える資金が増えるわけではありません。消費に影響するためには、株式資産が売却益、配当、株式報酬、担保価値、信用余力、心理的な余裕などに転化する必要があります。

【図表9:高所得者消費を支える経路】

高所得者消費を支える経路は、大きく分けると四つあります【図表9】。

第一に、賃金・ボーナスなどの労働所得です。高所得者層であっても、賃金やボーナスは重要な消費原資であり、特にテック、金融、専門職などの報酬環境が堅調であれば、消費を下支えする要因になります。

第二に、キャピタルゲインや配当などの資産関連所得です。株価上昇が資産売却益として実現されれば、高所得層の所得フローを押し上げます。ただし、株式を保有しているだけでは消費原資にはならず、売却益や配当などに転化して初めて消費に影響します。

第三に、利子所得です。高金利局面では、預金、MMF、T-bill、債券などから得られる利子所得が増加し、高所得層の所得フローを補完する可能性があります。これは、高所得者消費の支えがキャピタルゲインだけではないことを示しています。

第四に、信用余力や心理的な消費余力です。金融資産の評価額が高い状態では、証券担保ローンなどを通じた借入余力が高まりやすくなります。また、資産価格の上昇は、実際に資産を売却しなくても、将来への安心感やリスク許容度を通じて消費を後押しする可能性があります。

以上のように、高所得者層の消費は、賃金・ボーナス、実現益、利子所得、信用余力、心理的余裕など、複数の経路に支えられています。したがって、高所得者消費を見るうえでは、株式資産の水準だけでなく、それが実際に使える資金や消費余力にどの程度転化しているかを確認する必要があります。

【前編】小括と【後編】への問い

【前編】で確認したかったのは、高所得者層の消費が単に「株高によって支えられている」と言えるのか、という点でした。BLS、DFA、IRS SOIを接続して見ると、その答えは単純ではありません。富裕層・高所得層は株式資産への依存度が高く、株式市場の変動は消費余力に影響し得ます。しかし、株式資産そのものが消費を直接動かすわけではありません(売却益や配当を受け取ることで消費につながります)。

重要なのは、資産価格の上昇が、実現益、配当、利子所得、賃金・ボーナス、信用余力、心理的余裕などを通じて、実際に使える資金や消費余力へ転化しているかどうかです。2021年のように、消費・株式資産・所得フローが同じ方向に強く出る局面もあります。一方で、2022年には株式資産が大きく下落してもQ5支出は粘り、2024年には株式資産が強いにもかかわらずQ5支出は所得下位80%層を下回りました。

したがって、高所得者層の消費を見るうえでは、株式資産の水準だけを追うのでは不十分です。むしろ、株式資産や資産価格の変化が、どの経路を通じて消費原資に変わっているのかを確認する必要があります。【前編】では、高所得者層の消費が単一の支柱ではなく、賃金、実現益、利子所得、信用余力、心理的余裕など、複数の経路に支えられている可能性を整理しました。

【後編】では、前編で整理した複数の経路が足元でも維持されているのかを検証します。特に、実現益、利子所得、高所得者賃金、信用余力のどこかに弱まりが出ているのか、あるいは複数の支柱が同時に弱まるリスクがあるのかを確認します。