KZK著

令和8(2026)年5月19日

1. はじめに

5月20日の米国市場引け後に、NVIDIAの2027年度第1四半期決算が予定されている。NVIDIAはAI関連需要の中心銘柄であり、同社の決算はNVDA単体だけでなく、Nasdaq先物や半導体関連株に影響を与えやすいイベントである。

今回の決算を前に、会社ガイダンスや市場予想、過去4回の決算後におけるNVDAおよび主要指数先物の反応を整理したところ、一つ気になる点があった。それは、NVIDIAが一見すると好決算に見える内容を発表しているにもかかわらず、直近では決算後にNVDA株が下落し、場合によってはNQにも売りが波及している点である。

そこで本レポートでは、まず今回決算に対する会社ガイダンスと市場予想を事実ベースで整理する。次に、過去4回の決算後にNVDAおよびNQ・ES・YM・RTYがどのように反応したのかを確認する。そのうえで、会社ガイダンス・市場予想・実績の関係を比較し、なぜ好決算に見える内容でも株価が売られたのかを検証する。

2. 今回の決算の事前整理

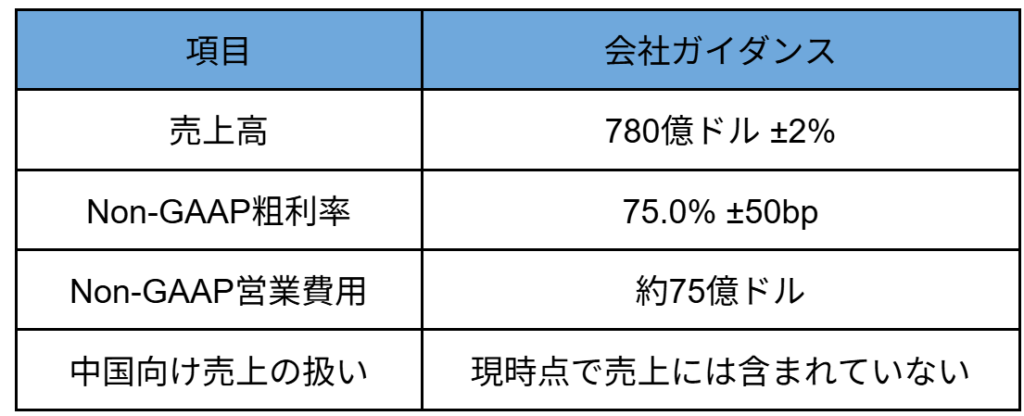

本章では、今回決算を確認する前提として、NVIDIA自身が前回決算時点で示した会社ガイダンスと、決算前時点での市場予想を整理する。まず、会社ガイダンスを確認する。NVIDIAは前回決算時点で、2027年度第1四半期の売上高について780億ドル±2%との見通しを示している。また、粗利率は75.0%±50bp、営業費用は約75億ドルとされている。中国向けData Center compute revenue(データセンター関連の売上)については、現時点の売上ガイダンスには含まれていない【図表1】。

【図表1】会社ガイダンス

次に、今回決算に対する市場予想を確認する。市場予想では、売上高は約785億ドル〜790億ドル、EPSは約1.75ドル、Data Center売上は約728億ドル〜731億ドルとされている。また、粗利率は約74.5%が見込まれている。オプション市場では、決算後に約±6.5%の株価変動が織り込まれている【図表2】。

【図表2】今回の決算に対する市場予想

以上が、今回決算を確認するうえでの事前整理である。次章では、過去4回のNVIDIA決算後に、NVDA株および主要指数先物がどのように反応したのかを確認する。

3. 過去決算後の株価・指数反応

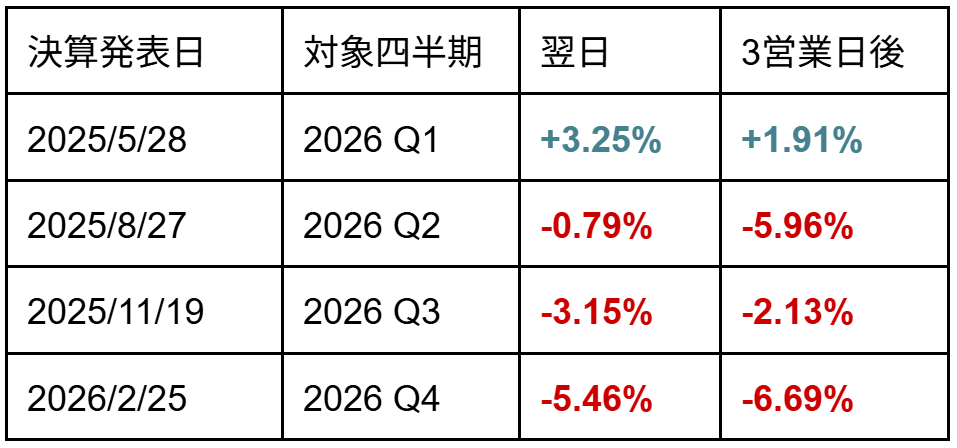

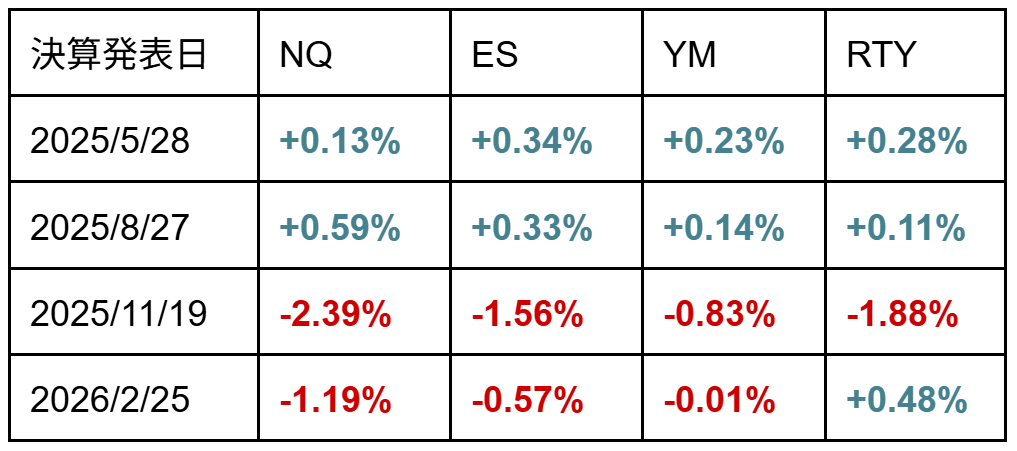

本章では、NVIDIAの過去4回の決算発表後に、NVDA株および主要指数先物がどのように反応したのかを確認する。NVIDIAの決算は米国市場引け後に発表されるため、ここでは決算発表日の終値を基準とし、翌営業日および3営業日後の終値変化率を用いて整理した。

【図表3】NVIDIA決算後の株価・指数反応(※決算発表日の終値を基準とした変化率)

A. NVIDIAの決算後反応

B. 主要指数先物の翌日の反応

【図表3】を見ると、2025年5月決算後はNVDA、主要指数先物ともに上昇していた一方、2025年8月決算以降はNVDAの反応が下落方向に転じている。特に2025年8月決算では、主要指数先物が上昇していたにもかかわらずNVDAは下落しており、指数全体の下落ではなく、NVDA個別の反応として整理できる。

一方、2025年11月決算ではNVDAの下落に加えてNQ、ES、YM、RTYも下落しており、株価反応が指数側にも広がっていた。2026年2月決算では、NVDAとNQは下落したものの、YMはほぼ横ばい、RTYは上昇しており、反応は米国株全体というよりも、NVDAおよびNQ中心にとどまっていた。

このように、過去4回の決算後反応を見ると、2025年8月以降はNVDAの株価反応が弱くなっている一方、その指数への波及度合いは決算ごとに異なっていた。次章では、この反応の違いについて、会社ガイダンス、実績、市場予想の関係から整理する。

4. 市場予想を超える好業績 ≠ 株価上昇

前章では、過去4回のNVIDIA決算後におけるNVDA株および主要指数先物の反応を確認した。2025年5月決算後はNVDA、主要指数先物ともに上昇した一方、2025年8月以降はNVDAの反応が弱くなり、2025年11月決算と2026年2月決算ではNQにも下落が波及していた。

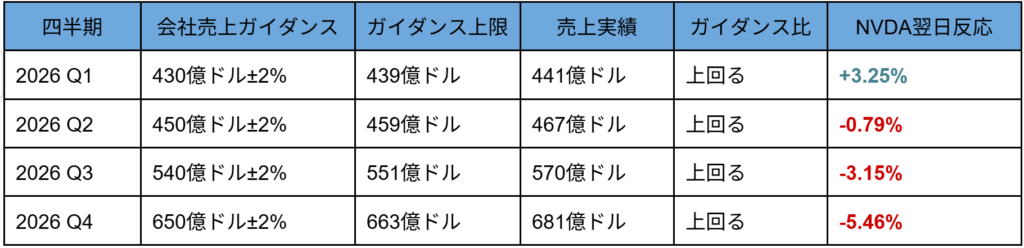

では、これらの下落は、そもそも決算内容が悪かったために起きたのだろうか。まず確認すべきは、NVIDIAの実績が会社側の事前見通しを下回っていたのかという点である。そこで最初に、会社ガイダンスと実績を比較する。

【図表4】会社ガイダンスと実績の比較

【図表4】を見ると、過去4回の決算では、売上実績がいずれも会社ガイダンスの上限を上回っていた。つまり、少なくとも売上高ベースでは、NVIDIAは会社計画を下回っていたわけではない。

したがって、2025年8月以降のNVDA株の下落は、「決算実績が会社ガイダンスに届かなかったから売られた」とは整理しにくい。では、会社ガイダンスは上回っていたとしても、市場予想を下回っていた可能性はないだろうか。次に、市場予想と実績の関係を確認する。

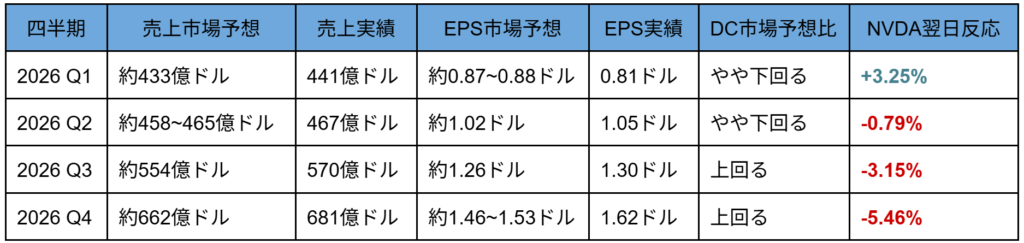

【図表5】市場予想と実績の比較(※DC=データセンター関連事業)

【図表5】を見ると、Q2については、売上高とEPSは市場予想を上回った一方で、データセンター売上が市場予想をやや下回っていた。このため、Q2の株価下落については、NVIDIAの成長源泉であるデータセンター部門の物足りなさが嫌気された可能性がある。

しかし、Q3とQ4はこの説明だけでは整理しきれない。Q3では売上高、EPS、データセンター売上が市場予想を上回っていたにもかかわらず、NVDA株は翌日に下落した。Q4でも、売上高、EPS、データセンター売上が市場予想を上回ったが、NVDA株は大きく下落している。

つまり、Q2は市場予想未達によってある程度説明できる一方、Q3・Q4については「市場予想を下回ったから売られた」とは言いにくい。そこで次に、市場予想そのものが会社ガイダンスに対してどの位置にあったのかを確認する。

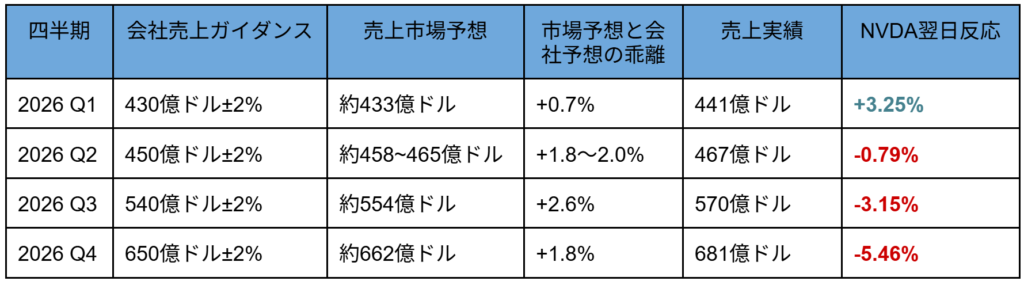

【図表6】会社ガイダンスと市場予想の関係

図表6を見ると、Q1では市場予想は会社ガイダンス中心値の近辺にとどまっていた。一方、Q2以降は、市場予想が会社ガイダンスの上限近辺、あるいは上限を超える水準まで切り上がっていた。

この関係から見ると、Q2以降のNVIDIA決算では、会社ガイダンスの中心値を上回るだけでなく、ガイダンス上限近辺、あるいは上限超えの実績を出すことを市場がすでに織り込んでいた可能性がある。したがって、Q3・Q4のように市場予想を上回る決算であっても、それが市場にとって十分なサプライズにならなければ、株価上昇にはつながりにくかったと考えられる。

以上を踏まえると、市場予想そのものが会社ガイダンス上限近辺まで切り上がり、会社計画を上回ることが市場の前提になっていた可能性がある。この点が、Q3・Q4のような主要指標が市場予想を上回った決算でも株価が下落した背景を考えるうえで重要になる。

ただし、株価反応は決算内容だけで決まるわけではない。特にNVIDIAのような高成長株は、将来利益への期待を大きく株価に織り込むため、利下げ期待の後退や長期金利の上昇に影響を受けやすい。そのため、Q2以降の株価下落については、決算内容だけでなく、決算前の金利環境もあわせて確認する必要がある。

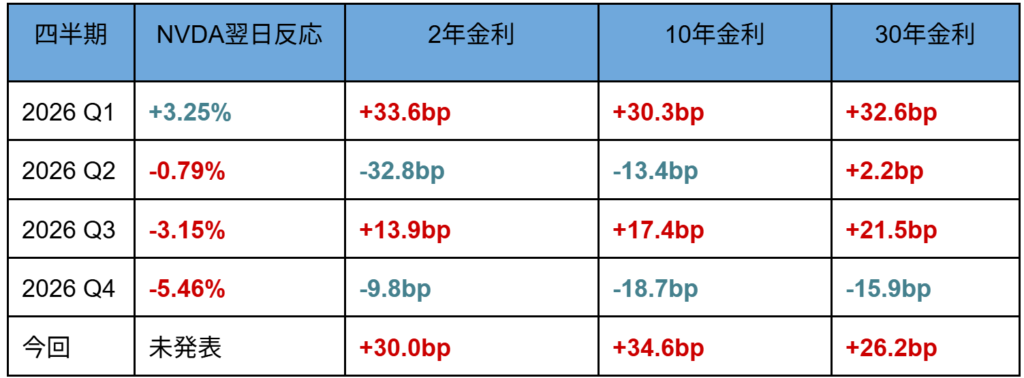

【図表7】決算前の金利環境と株価反応(※決算日前20営業日の変化幅)

※金利上昇は株価を圧迫するため、金利は赤が上昇、株価は緑が上昇となっている

図表7を見ると、Q2の下落は金利上昇によって説明することは難しい。Q2決算前20営業日では、2年金利と10年金利が低下しており、主要指数先物も翌日に上昇していた。そのため、Q2のNVDA下落は、金利環境よりもデータセンター売上の市場予想未達など、NVIDIA個別の要因で整理する方が自然である。

一方、Q3では、決算前20営業日で2年金利、10年金利、30年金利がいずれも上昇していた。同時に、NVDAだけでなくNQ、ES、YM、RTYも下落しており、株価反応は個別銘柄にとどまらず指数側にも広がっていた。この点から、Q3については、主要指標が市場予想を上回っていたにもかかわらず、利下げ期待の後退や長期金利上昇がグロース株全体の重しとなった可能性がある。

Q4については、決算前20営業日で2年金利、10年金利、30年金利はいずれも低下しており、金利上昇そのものを下落の主因とする説明は弱い。ただし、主要指標が市場予想を上回っても株価が大きく下落した点を踏まえると、市場期待の高さ、AI投資回収への警戒、バリュエーションの重さが意識されていた可能性がある。

以上を踏まえると、金利要因はQ2〜Q4すべての下落を一貫して説明する単一要因ではない。ただし、Q3のように主要指標が市場予想を上回っていたにもかかわらず、NQにも売りが波及した局面では、利下げ期待の後退や長期金利上昇が株価反応を悪化させた可能性がある。また、今回決算前は2年金利、10年金利、30年金利がいずれも大きく上昇しており、過去決算時と比べても金利環境は明確な逆風になっている。

したがって、今回決算を見るうえでは、会社ガイダンスや市場予想を上回るかだけでなく、金利上昇下でもAI投資サイクルの持続性を市場に納得させられるかが重要になる。次章では、今回決算において確認すべきポイントを整理する。

5. 今回の決算での注目点

前章では、NVIDIAの過去決算後の株価反応について、会社ガイダンス、実績、市場予想の関係から整理した。そこで確認できたのは、NVIDIAが会社ガイダンスを上回っても、それ自体が株価上昇の十分条件ではなくなっているという点である。特にQ2以降は、市場予想が会社ガイダンス上限近辺、あるいは上限を超える水準まで切り上がっており、会社計画を上回ることは市場にとってある程度前提化していた可能性がある。

今回の決算でも、同様の構図が見られる。NVIDIAは前回決算時点で、Q1 FY2027の売上高について780億ドル±2%との会社ガイダンスを示している。一方、市場予想は約785億〜790億ドルとされており、会社ガイダンス中心値を上回る水準にある。つまり、今回も会社計画を上回ること自体は、市場に一定程度織り込まれている可能性がある。

加えて、今回決算では金利環境も無視できない。足元では、米10年債利回りが4.687%と16カ月ぶりの高水準をつけ、30年債利回りも5.198%と2007年以来の水準まで上昇している。長期金利の上昇は、将来利益への期待を大きく織り込むグロース株のバリュエーションに下押し圧力を与えやすい。したがって、NVIDIAが売上高やEPSで市場予想を上回ったとしても、金利上昇下では、株価が素直に上昇しにくい可能性がある。

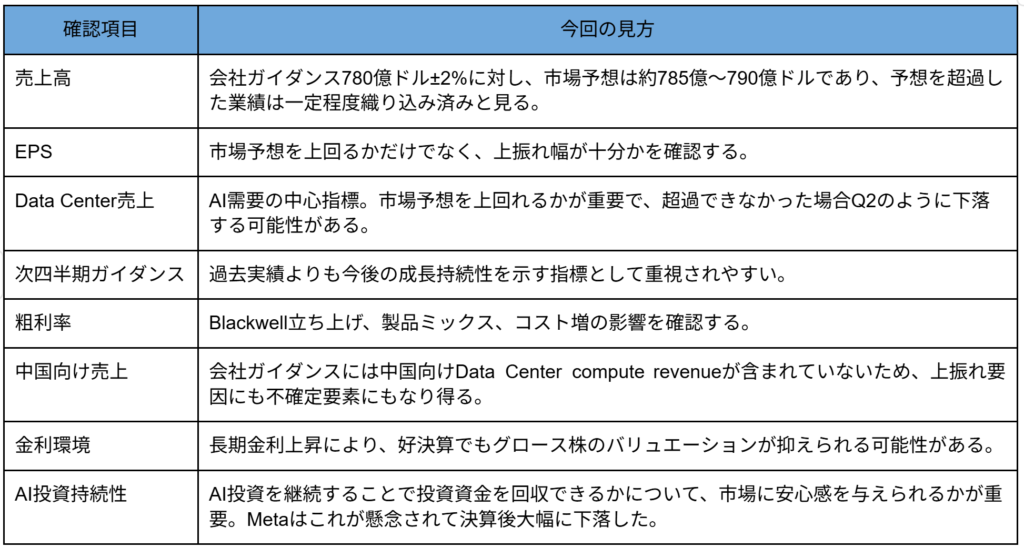

このため、今回の決算では、売上高やEPSの単純な上振れだけでは不十分である可能性がある。市場が確認したいのは、金利上昇下でもAI投資サイクルが継続するだけの需要があるのか、Data Center売上が市場予想を上回るのか、粗利率を維持できるのか、そして次四半期ガイダンスが高い期待をさらに上回るのかである。

【図表8】今回決算で確認すべきポイント

また、オプション市場では、今回決算後にNVIDIA株が約±6.5%変動することが織り込まれている。これは時価総額ベースで約3,550億ドルの変動に相当する。オプション市場の織り込み変動率は方向性を示すものではないが、少なくとも市場が今回決算を大きなイベントとして見ていることは確認できる。

したがって、今回決算を評価するうえでは、単に「市場予想を上回ったか」ではなく、「市場がすでに織り込んでいる上振れ期待と、金利上昇下で求められる成長持続性へのハードルを超えられるか」を見る必要がある。特に、売上高・EPSが良好であっても、Data Center売上、次四半期ガイダンス、粗利率、AI投資持続性に物足りなさが残れば、NVDAおよびNQの反応は限定的、あるいは下落方向に傾く可能性がある。