― 「投資額」から「投資回収可能性」に基づく選別へ ―

KZ 著

令和8(2026)年5月1日

第1章 はじめに

以前の記事で、イラン情勢が悪化して以降、原油価格は継続して高いにも関わらず、Nasdaq100、特にSOX(半導体)の上昇が著しいことに触れました。その記事では、AI投資・データセンター需要・先端半導体需要といった成長期待によって、半導体銘柄の再評価が行われたことが両指数上昇の一因であると述べました。そのため、今回のMicrosoft、Alphabet(Google)、Amazon、Metaの半導体・テック関連の巨大企業の決算は、AIや半導体主導の上昇相場がさらに加速するかを見極める重要なイベントでした。仮に4社の決算が一様に好感されれば、Nasdaq100指数は(現在ですら史上最高値圏にいたにも関わらず、)さらに上昇する可能性を秘めていました。

しかし、実際の市場反応は一方向ではありませんでした。AlphabetやAmazonは決算後に買われた一方、Metaは大きく下落し、Microsoftも明確な指数押し上げ要因にはなりきれませんでした【図表1】。また、Nasdaq100先物も決算発表後に一時的に上昇したものの、その後は上昇分をほぼ失い、短期的な上昇を維持するには至りませんでした。半導体関連株についても、MRVL、AMD、LRCXなど一部銘柄は上昇した一方、NVDAやKLAは弱含み、AI・半導体関連全体が全面的に再加速したとは言いにくい結果となりました。

【図表1】決算発表後の各企業の値動き

そこで、本レポートでは、まずイラン情勢の悪化に伴う下落からの反転相場において、AI・半導体関連が本当に主役であったのかを確認します。そのうえで、今回の大型テック企業の決算後の株価反応を整理し、市場がAI投資を一律に評価する局面から、AI投資の回収可能性を選別する局面へ移行しつつあるのかを検討します。

第2章 相場の上昇を支えた半導体銘柄

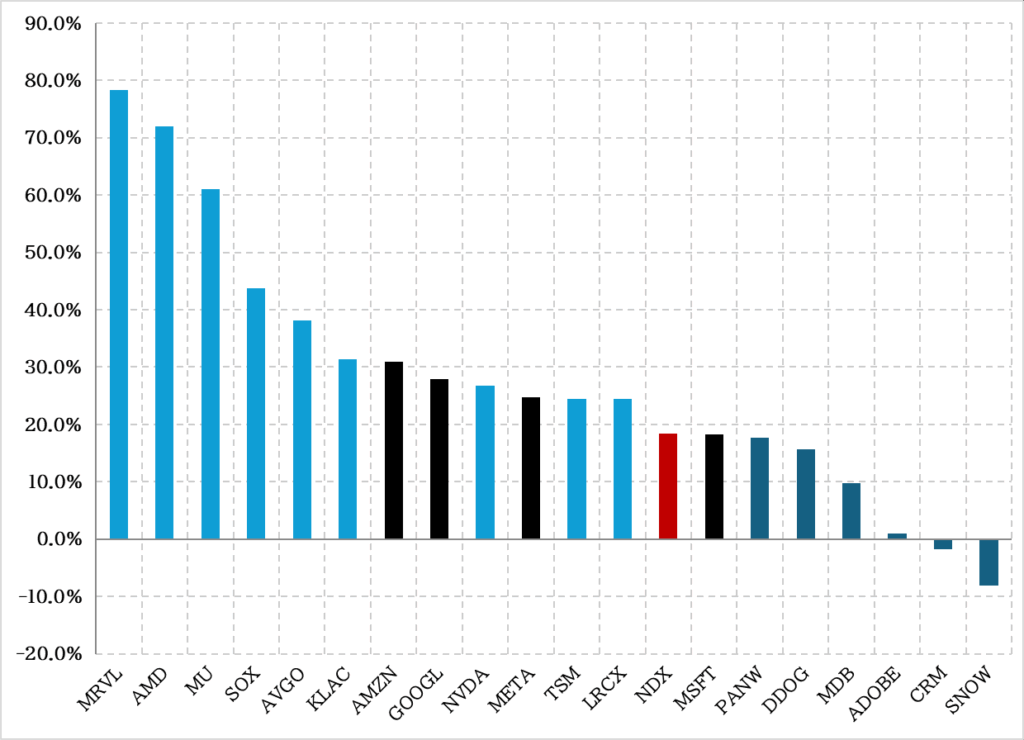

イラン戦争以降の上昇局面では、Nasdaq100指数の反発に対して、SOXおよび半導体関連銘柄の上昇率が大きく上回りました。

【図表2】イラン戦争以降の主要指数・AI関連銘柄の累積リターン

※出所:TradingViewにより作成。期間は2026/3/30から2026/4/29。

赤:Nasdaq100指数、黒:今回決算があった4企業、水:半導体関連企業・SOX指数、青:SaaS企業。

【図表2】を見ると、Nasdaq100も20%弱と大幅に反発しているものの、MRVL・AMD・MU・SOX・AVGOといった半導体・AIインフラ関連銘柄の上昇率はそれを大きく上回っています。具体的には、2026/3/30から4/29までのリターンを見ると、SOXが+43.8%、AMDが+72.0%、MUが+61.1%、MRVLが+78.4%となりました。一方、Nasdaq100は+18.4%、S&P500は+12.5%にとどまっており、指数全体よりも半導体・AI関連の戻りが明確に強かったことが確認できます。

この結果は、この上昇相場が単なる市場全体のリスクオンだけではなく、AI関連需要の継続期待を背景とした特定セクター主導の反発であったことを示唆しています。特にSOXの上昇率がNasdaq100を大きく上回っている点は、投資家が地政学リスク後の局面においても、AIインフラ投資の継続性を強く意識していたことを示しているといえるでしょう。

また、ハイパースケーラー(大手のIT事業者、NVIDIAやAlphabet,、Microsoftなど)においても、Alphabet・Amazon・NVIDIAなどAI需要と直接的に結びつく銘柄の戻りが確認されます。したがって、今回の大型テック企業の決算は、このAI・半導体主導の反転相場がさらに拡大するかどうかを確認する重要なイベントでした。

第3章 一方向でない市場の反応

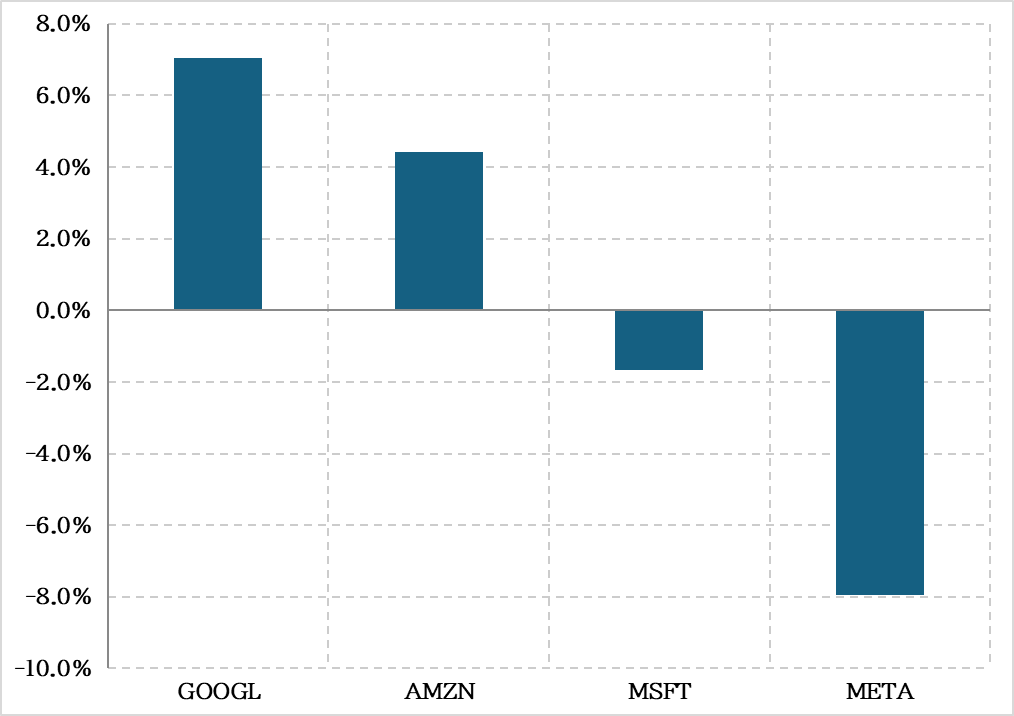

一方で、今回の大型テック決算後の株価反応は一方向ではありませんでした。

【図表3】:大型テック4社の決算後株価反応

※出所:TradingViewより作成。決算直前の値から翌日の寄り付きまでのリターン。

【図表1】・【図表3】を見ると、AlphabetとAmazonは決算後に上昇した一方、Metaは大きく下落し、Microsoftも弱含む展開となりました。特にAlphabetとMetaの反応の違いは、今回の決算を読み解くうえで非常に重要です。これは第4,5章で詳細を語ります。

また、Nasdaq100先物は決算発表後に一時的に史上最高値を更新したものの、その後は元の水準近辺まで押し戻されました。これは、今回の大型テック決算が短期的には相場全体を一段階上の水準へ押し上げる決定打にはならなかったことを示唆しています。

第4章 AI投資の「量」から「回収可能性」へ

今回の決算とそれを受けた相場の動きは、AI・半導体主導相場の終了を示したものでは必ずしもないと考えています。ただし、”AI投資”というテーマだけで大型テック全体が一様に買われる局面ではなくなりつつあるのではないかと整理しています。つまり、市場の評価軸は、AI投資額の大きさそのものから、その投資がクラウド成長、広告効率、AI関連売上、フリーキャッシュフローにどの程度結びつくかへ移行していると考えられます。

今回の大型テック決算において重要なのは、4社とも売上面では概ね堅調であったにもかかわらず、株価反応が大きく分かれた点です。Bloombergによると、MSFT、GOOGL、AMZN、METAの4社はいずれも売上でコンセンサス(予想)を上回りました。また、EPSについてもMSFT、GOOGL、METAは上振れ、AMZNのみ小幅に下振れました。したがって、今回の株価反応の差は、単純な売上・EPSサプライズだけでは説明しにくいです。

むしろ市場が重視したのは、AI投資がどの程度収益化に結びついているのか、またその投資負担が将来の利益率やフリーキャッシュフローをどの程度圧迫するのかという点であったと考えられます。すなわち、今回の決算は「AI投資をしている企業が買われる」局面ではなく、AI投資の回収可能性が確認できる企業が選別的に評価される局面に移行しつつあることを示した可能性があります。詳しく各社の決算を見ていきましょう。

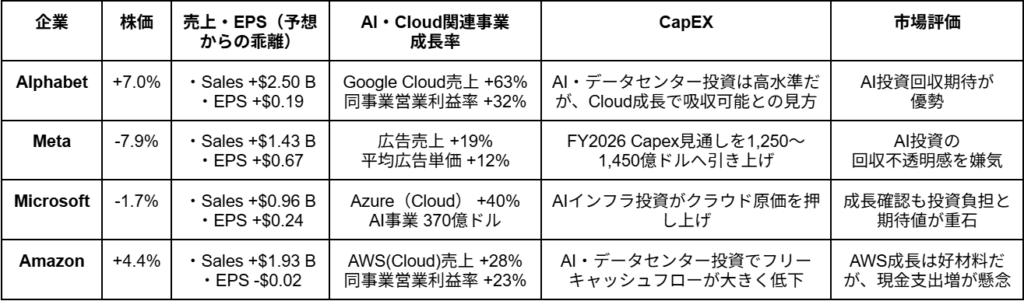

4-1 Alphabet:巨額投資の許容とクラウド収益化の評価

Alphabetは、今回の決算後に相対的に強い株価反応を示しました。背景には、Google Cloudの成長加速と収益性改善があります。Alphabetの決算資料によれば、2026年第1四半期のGoogle Cloud売上は200.28億ドル、前年比63%増となり、GoogleCloudの営業利益も65.98億ドルまで拡大しました。営業利益率も32.9%となっており、クラウド事業が単なる成長投資段階から、収益貢献を伴う事業へ移行していることが確認できます。

一方で、Alphabetの設備投資負担は決して軽くありません。同社の2026年第1四半期のCapital Expendituresは356.74億ドルと高水準であり、前年同期比でも大きく増加しています。ただし、Google Cloudの売上成長と営業利益拡大が同時に確認されたことで、市場はこの巨額投資を単なるコスト増ではなく、AI需要を取り込むための成長投資として評価した可能性が高いです。

つまり、Alphabetに関しては、AI・データセンター関連の投資を大きく増やしているものの、その投資がGoogle Cloudの売上成長と利益拡大に結びついているように見えるため、投資負担よりも回収期待が前面に出たと言えるでしょう。

4-2 Meta:業績好調を上回る投資回収率への不安

Metaは、今回の決算において業績そのものが弱かったわけではありません。2026年第1四半期の売上は563.1億ドル、前年比33%増となり、広告インプレッションは前年比19%増、平均広告単価も12%上昇しました。加えて、営業キャッシュフローは322.3億ドル、フリーキャッシュフローも123.9億ドルと、足元の収益力は依然として強いです。

それにもかかわらず株価が下落した背景には、AI投資を中心とした設備投資負担への懸念があります。Metaは2026年第1四半期のCapital Expenditures(いわゆる設備投資額、CapEXともいう)を198.4億ドルと発表したうえで、2026年通期のCapEx見通しを従来の1,150億〜1,350億ドルから1,250億〜1,450億ドルへ引き上げました。同社はこの引き上げについて、部材価格の上昇や将来のデータセンター能力確保のための追加コストを反映したものと説明しています。

この反応は、今回の相場がAI投資を一律に好感していないことを示しています。Metaの場合、AIは広告配信効率やエンゲージメント改善に寄与している可能性がありますが、Google CloudやAWSのように外部顧客向けのクラウド売上として明確に可視化されるわけではありません。そのため、投資額の拡大が収益化期待よりも、将来のフリーキャッシュフロー圧迫要因として受け止められやすかったと考えられます。

つまり、Metaに関しては、業績は依然として好調なものの、AI投資の回収時期・回収経路に対する不透明感が市場に不安をもたらし、売りが先行したのではないかと整理できます。

4-3 Microsoft:業績好調とAI投資負担の両天秤

Microsoftの2026年第3四半期の売上は829億ドル(前年比18%増)、希薄化後EPSは4.27ドル(前年比23%増)となりました。また、Azure関連事業(Cloudサービス)は前年比40%増となっており、クラウド事業はアナリストの予想よりも高く、事業の好調さがうかがえます。さらに同社は、Microsoftは、AI関連事業(Copilotなど)が年率換算で370億ドルを超える売上規模に達していると説明しています。これはMicrosoftがAI事業をすでに一定規模の収益基盤として取り込み始めていることを示す材料と言えるでしょう。

一方で、MicrosoftについてはAI投資負担も意識されやすいです。Intelligent Cloud部門では、Azureを中心とした売上成長が確認された一方、AIインフラ投資に伴って売上原価が増加し、クラウド粗利率には一定の下押し圧力が生じています。同社の決算資料でも、AIインフラ投資がコスト増の要因となり、粗利率低下の要因になったことが示されています。

したがって、Microsoftの決算はクラウド・AI事業を中心に好調である一方で、前回決算でも見られたように、Azureなどのクラウド事業の成長率やAI投資負担に対する市場の目線はかなり厳しいです。ですので今回も、クラウド・AI事業の成長とAIインフラ投資への負担の両天秤になっており、一方向の上昇にはなりにくかったと考えられます。

参考: MSFT決算による他企業株価の影響 (前回の決算とその影響)

4-4 Amazon:AWSは強いものの、FCF圧迫が残ります

Amazonも、AWS(クラウドサービス)の成長という点では好調な決算でした。2026年第1四半期の全社売上は1,815億ドル(前年比17%増)となり、AWS売上は376億ドル(前年比28%増)となりました。AWS営業利益も142億ドルと、前年同期の115億ドルから増加しており、クラウド事業は引き続き全社利益の中核を担っています。

ただし、AmazonについてもAI投資に伴って現金支出が大きく増えている点に注目されています。Amazonは、直近12か月ベースのフリーキャッシュフローが前年同期の259億ドルから12億ドルへ大きく減少したと説明しており、その主な要因は、データセンターやサーバーといったAI関連投資が大きいとしています。

つまり、AmazonはAWSの成長によってAI・クラウド事業の好調さを示した一方で、そのAI需要を取り込むために必要な投資負担も同時に大きくなっているといえるでしょう。AWSの売上成長と営業利益拡大は評価材料ですが、AIインフラ投資によってフリーキャッシュフローが圧迫されている点は、投資家にとって懸念材料になります。

このため、AmazonはAlphabetとMetaの中間的な位置づけにあります。Alphabetのように「クラウド成長とAI投資の収益化」が強く評価された面もありますが、Metaのように「AI投資負担」が意識される面も残っています。したがって、Amazonの決算はAI需要の強さを確認する材料ではあったものの、株価指数全体を一段高へ押し上げるほどの一方的な買い材料にはなりにくかったと考えられます。

4-5 市場の評価基準:「額の大きさ」から「回収可能性」へ

以上を整理すると、今回の大型テック決算における株価反応の差は、【図表4】のようにまとめられます。今回の結果が示しているのは、AI投資そのものが否定されたということではありません。むしろ、AI需要はクラウド、半導体、データセンター投資を通じて引き続き相場の中心テーマであり続けています。ただし、市場はもはや「AI投資額の大きさ」だけを評価しているわけではありません。投資額が大きくても、その投資がクラウド売上、広告効率、AI関連売上、営業利益、フリーキャッシュフローに結びついて見えるかどうかが、株価反応を分ける局面に入っています。

この意味で、今回の大型テック決算は、AI/SOX主導相場の終了を示したものではありません。むしろ、AI相場がより成熟し、「全面買い」から「回収可能性に基づく選別」へ移行しつつあることを示した決算であったと位置づけられます。

【図表4】 大型テック4社のAI・クラウド関連指標と市場評価

※出所:FactSet、各社決算資料より作成。

第5章 他銘柄・指数への波及

第4章では、今回の大型テック決算における個別株反応の差が、単純な売上・EPSサプライズではなく、AI投資の回収可能性に対する市場評価の違いによって説明できることを確認しました。次に重要となるのは、「この個別企業レベルの反応が、Nasdaq全体や半導体関連銘柄にどの程度波及したのか」です。

5-1 Nasdaq100先物

今回の決算発表後、Nasdaq100先物は一時的に上昇しましたが、その後は上昇分を維持できませんでした。【図表5】によると、Nasdaq100先物は決算直前の水準から約0.99%(約220ドル)上昇したものの、2026/4/30 24:00時点のNQ先物は27,378.25となり、4月30日5:00時点との比較では+0.10%にとどまりました。ピークからは約0.89%下落しており、決算後の上昇分をほぼ失った形です。

【図表5】 大型テック決算前後のNasdaq100先物の推移

※出所:TradingViewより作成。

この値動きは、今回の大型テック決算が一時的には買い材料として受け止められたものの、短期的な上昇を持続させるほどの材料ではなかったことを示しています。仮に今回の決算が大型テック全体に対する明確な買い材料であったならば、AlphabetやAmazonの上昇に加え、MicrosoftやMetaも指数を押し上げる方向に働き、Nasdaq100先物の上昇はより持続的なものになっていたはずです。

しかし実際には、4社の反応は分かれました。市場はAI投資の継続性を評価しつつも、投資負担や回収不透明感を同時に意識しました。その結果、Nasdaq100指数全体としては上方向への勢いを維持できず、今回の決算は短期的な指数トレンドを決定づける材料にはならなかったと考えられます。

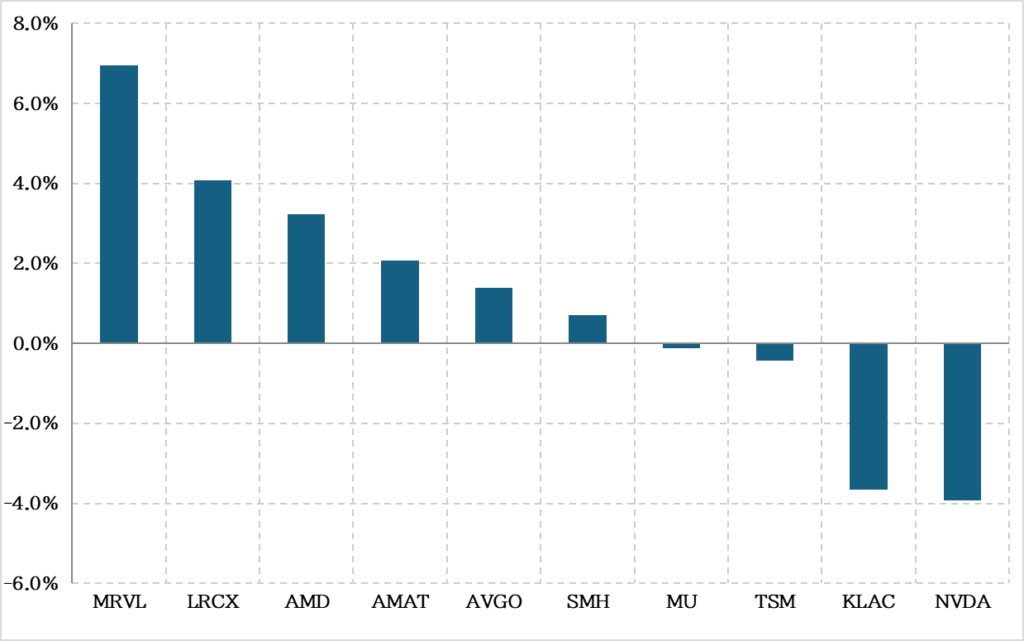

5-2 半導体関連

次に、半導体関連株への波及を確認します。ハイパースケーラー各社がAIインフラ投資を継続するのであれば、本来はNVIDIA、Broadcom、AMD、Micron、Marvell、半導体製造装置関連銘柄にとって追い風となります。ですが結果を見ると、半導体関連株の反応は一様ではありませんでした【図表6】。

【図表6】 大型テック決算後の主要半導体関連株の反応

※出所:TradingViewより作成。前日終値から当日寄り付きまでの値動き。

具体的に確認すると、半導体ETFであるSMHの上昇率は限定的である、個別銘柄では、MRVL・LRCX・AMD・AMATなどが相対的に強い反応を示した一方、NVDAは-3.92%、KLAは-3.66%と弱含みました。

この結果は、ハイパースケーラーの決算を受けて半導体関連株に一定の買いが入ったことを示す一方で、SOX・AI半導体全体が全面的に買われたわけではないことも示しています。AIインフラ需要への期待は残っているものの、決算をきっかけに半導体株全体が一斉に再加速したとは言いにくいです。

5-3 AIインフラ需要は残るものの、相場全体を押し上げる力は限定的でした

今回の半導体株の反応は、AIインフラ需要に対する市場の見方が完全に弱気へ転じたことを意味するものではないと考えています。MRVL、LRCX、AMD、AMATなど一部の銘柄が上昇したことからも、AIデータセンター・ネットワーク・メモリ・半導体製造装置といったAIインフラ関連分野への期待は引き続き残っています。

一方で、NVDAやKLAが弱含んだこと、SMHの上昇率が限定的であったことを踏まえると、市場はハイパースケーラーのAI投資拡大を単純な半導体株全面買い材料としては受け止めませんでした。

この背景には、二つの可能性があります。第一に、AIインフラ投資の継続はすでに相場にかなり織り込まれていた可能性があります。イラン戦争以降の反転局面で、SOX・AI関連株はすでに大きく上昇していました。そのため、今回の決算でAI投資継続が確認されても、それだけでは追加的な株価上昇を正当化するには不十分だった可能性があります。

第二に、市場はAI投資の「量」だけでなく、その投資がどの企業の収益にどのように結びつくかを選別し始めています。ハイパースケーラー側では、Alphabetのようにクラウド収益化が確認された企業は買われた一方、Metaのように投資負担が強く意識された企業は売られました。半導体側でも同様に、AI需要の恩恵を受けるという大きなテーマだけではなく、個別銘柄ごとの期待値、バリュエーション、事業領域、決算前までの上昇率が株価反応を左右したと考えられます。

5-4 SaaSへの波及

本レポートでは、イラン情勢悪化後の反転局面において特に強さが目立った半導体・AIインフラ関連を主な分析対象としていますので、今回の決算後にSaaS企業がどのように反応したかについては、詳細な検証対象には含めていません。ですが、AI投資の影響をより広く捉えるうえでは、SaaS企業への波及も今後確認すべき論点です。実際、前回のMicrosoft決算では、全体としては好業績であったにもかかわらず、クラウド事業の成長が市場期待に対して十分ではなかったことや、AIインフラ投資の拡大によるコスト負担が意識されたことで、Microsoft株は大きく下落しました。また、この動きはMicrosoft単体にとどまらず、クラウドやAI機能の拡大と関係の深いSaaS関連銘柄にも売りが波及しました。

この事例が示しているのは、AI投資がソフトウェア企業にとって必ずしも一方向の追い風ではないという点です。AI機能の追加は、単価上昇や利用拡大につながる可能性があります。一方で、AIインフラコストの増加、AIによる既存ソフトウェアの代替懸念、価格決定力の低下といったマイナス面も意識されます。特にSaaS企業の場合、AIを成長機会として取り込めるかどうかだけでなく、そのためのコスト増をどの程度吸収できるかが重要になります。

今回の大型テック決算では、半導体・AIインフラ関連への波及を中心に確認しましたが、前回のMicrosoft決算時のように、クラウド成長やAI投資負担への見方がSaaS企業の株価にも波及する可能性は残っています。したがって、今後AI相場の広がりを確認する際には、半導体・クラウドだけでなく、SaaS企業がAI投資を収益機会として取り込めているのか、それともコスト増や代替懸念として嫌気されているのかを継続的に確認する必要があります。

参考: MSFT決算による他企業株価の影響 (前回の決算とその影響)

5-5 小結

以上を踏まえると、今回の大型テック決算は、AI・半導体主導の反転相場を否定するものではありませんでした。ただし、Nasdaq100先物が一時上昇後に押し戻されたこと、半導体関連株も一部銘柄を除いて全面的な上昇には至らなかったことを踏まえると、短期的に相場全体を一段高へ押し上げる決定打にはならなかったと考えられます。

重要なのは、AI投資というテーマが弱まったわけではない点です。ハイパースケーラー各社は依然としてAIインフラ投資を継続しており、クラウド・半導体・データセンター関連の需要は残っています。一方で、市場はAI投資を一律には評価していません。投資額の大きさではなく、その投資がどのような形で売上成長、利益率、フリーキャッシュフローに結びつくかが、株価反応を左右しています。

したがって、今回の決算後の市場反応は、AI/SOX主導相場の終了ではなく、AI相場が全面買いの局面から、投資回収の見え方に基づく選別局面へ移行しつつあることを示しています。短期的には指数の方向性を決定づける材料にはなりませんでしたが、中期的にはAI投資の収益化をめぐる評価が、引き続きNasdaqおよびSOX関連銘柄の主要な変動要因になると考えられます。

第6章 結論

本レポートでは、イラン情勢悪化による下落からの反転局面において、AI関連株および半導体関連株が相場を牽引してきたという前提のもと、今回のMicrosoft、Alphabet、Amazon、Metaの大型テック決算が、その流れをさらに再加速させる材料となったのかを検証しました。

分析の結果、イラン情勢悪化後の反転局面では、Nasdaq100やS&P500と比較して、SOXおよび主要半導体関連銘柄の上昇率が大きく、相場の中心にAI・半導体関連テーマがあったことが確認されました。その意味で、今回の4社決算は、AI・半導体主導の相場がもう一段上へ拡大するかを見極める重要なイベントでした。

しかし、実際の市場反応は一方向ではありませんでした。AlphabetやAmazonは買われた一方、Metaは大きく下落し、Microsoftも明確な指数押し上げ要因にはなりきれませんでした。Nasdaq100先物も決算発表後に一時上昇したものの、その後は上昇分をほぼ失い、半導体関連株についても全面的な再加速には至りませんでした。

この結果は、今回の決算がAI・半導体主導相場を否定したことを意味するものではありません。一方で、短期的に相場全体を一段高へ押し上げる決定打にもならなかったと考えられます。すでに反転局面でAI・半導体関連株は大きく上昇しており、市場はハイパースケーラー各社のAI投資継続を一定程度織り込んでいた可能性があります。

より重要なのは、市場がAI投資を一律には評価しなくなっている点です。AlphabetはGoogle Cloudの成長と利益拡大により、AI投資の収益化期待が評価されました。一方、Metaは本業が堅調であったにもかかわらず、設備投資額の引き上げが将来のフリーキャッシュフロー圧迫要因として市場に悪材料と判断されました。AmazonとMicrosoftも、クラウド・AI需要の強さは確認されたものの、投資負担や市場期待の高さとの綱引きが残りました。

したがって、今回の大型テック決算は、AI・半導体主導相場の終了を示すものではなく、AI相場が「全面買い」から「投資回収可能性に基づく選別」へ移行しつつあることを示した決算であったと位置づけられます。今後の米国株市場では、AI・半導体主導という大きなテーマは継続しつつも、AI投資がクラウド売上、広告効率、営業利益率、フリーキャッシュフローにどの程度結びつくかが、より重要な評価軸になると考えられます。